Combien coûte l'assurance des propriétaires?

- 3048

- 200

- Noémie Richard

Photo: Bobvila.com

Points forts

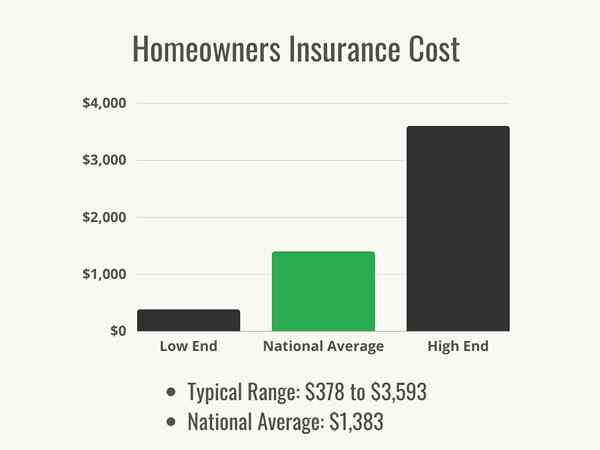

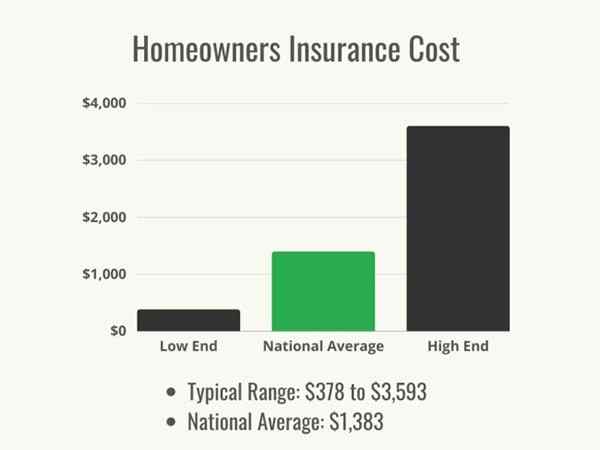

- L'assurance habitation coûte généralement entre 378 $ et 3 593 $ par an avec un coût moyen national de 1 383 $.

- Les compagnies d'assurance déterminent les coûts en utilisant un certain nombre de facteurs, y compris le coût de reconstruction de la maison, la franchise choisie par le preneur d'assurance et les antécédents financiers du propriétaire.

- L'assurance habitation est requise par la plupart des prêteurs hypothécaires, mais même il est conseillé aux propriétaires de payer en espèces de souscrire une police pour protéger leur investissement.

- Les assurés peuvent travailler avec leur agent d'assurance pour réduire leur coût de couverture en tirant parti des réductions disponibles.

La plupart des propriétaires comprennent pourquoi ils ont besoin d'une assurance habitation pour obtenir une hypothèque. Le prêt d'une grosse somme d'argent est risqué pour un prêteur, et ils doivent savoir que la maison est protégée contre certains événements au cas où l'emprunteur fait défaut et que le prêteur doit vendre la maison pour récupérer sa perte. Alors qu'est-ce que l'assurance habitation? Bref, c'est une politique qui permet aux propriétaires de protéger leur propre investissement aussi bien que le prêteur protège le leur. Fabio Faschi, un agent d'assurance autorisé en charge des partenariats avec homologue, note: «Alors que de nombreux propriétaires achètent généralement une assurance habitation simplement pour vérifier la case sur la liste des articles qu'ils doivent terminer pour finaliser un achat de maison, il est essentiel qu'ils deviennent à l'aise avec ce que leur politique sera et ne couvrira pas."

L'achat d'une maison coûte cher, il est donc important pour les propriétaires d'économiser de l'argent dans la mesure du possible tout en protégeant cet investissement majeur. Alors, combien coûte l'assurance des propriétaires? Cela dépend de nombreux facteurs, dont certains sont fixes, comme l'âge et l'état de la maison ou les antécédents des réclamations faites sur la maison dans le passé. D'autres sont à la hauteur du propriétaire, comme la couverture dont ils ont besoin et le choix de franchise. Certains facteurs sont déterminés par des choix de style de vie: la possession d'une race de chien particulière, la réalisation d'une entreprise de la maison, et même l'état matrimonial, peut affecter le coût de la couverture. «Tous ces facteurs peuvent nécessiter une option de politique plus nuancée, et votre agent devrait être en mesure de naviguer en fonction des informations que vous leur fournissez», explique Faschi.

Facteurs dans le calcul du coût d'assurance des propriétaires

Photo: istockphoto.com

La maison est-elle proche d'un rivage? Une ligne de faille? Comment est le crédit du propriétaire? Tous ce sont des facteurs qui affecteront le coût de l'assurance des propriétaires. Alors que le coût moyen national de l'assurance des propriétaires est de 1 383 $ par an, le coût exact peut varier considérablement selon la région et la valeur de la maison. Il est important pour les propriétaires de considérer le style et l'emplacement de la maison, puis les divers facteurs facultatifs, avant de rechercher un devis d'assurance habitation. Un calculateur d'assurance habitation peut aider les propriétaires à rendre compte de chacun de ces coûts potentiels.

Coût de remplacement de la maison

En cas de perte de domicile complète, la maison devra être reconstruite à partir de zéro. Les taux d'assurance des propriétaires sont largement basés sur le montant que la reconstruction d'argent prendra. Bien que la reconstruction puisse inclure des améliorations pour s'assurer qu'elle respecte les codes du bâtiment actuels, le coût de remplacement est le prix de la reconstruction d'une maison de taille, de qualité et de matériel similaire à la maison qui a été perdue. Ce n'est pas la même chose que la valeur marchande de la maison, qui comprend le coût du terrain, donc l'assurance d'une maison en fonction de sa valeur marchande entraînera une prime plus élevée que nécessaire. Au lieu de cela, il est conseillé aux propriétaires de travailler avec un agent d'assurance pour déterminer ce qu'il en coûterait pour reconstruire la maison et utiliser ce numéro pour faire évoluer le coût de remplacement de la maison.

Âge et construction de la maison

Les maisons plus anciennes coûtent plus cher à réparer que celles nouvellement construites, ce qui peut augmenter le coût de l'assurance habitation. Remplacer les planches et les carreaux de plancher vintage, la reconstruction des murs en plâtre et des plafonds de toile de réparation nécessitent tous des spécialistes et des matériaux coûteux, que les assureurs considéreront comme des coûts accrus en cas de réclamation. De plus, la construction d'une maison plus ancienne peut ne pas répondre aux codes du bâtiment actuels. Par la loi, une maison en cours de réparation par un entrepreneur agréé doit être soulevée au code, qui peut ajouter des milliers de dollars de matériaux et de travail. Les polices d'assurance des propriétaires standard ne couvrent pas ce coût, mais la plupart des entreprises offriront la possibilité d'acheter une approbation distincte pour couvrir les coûts des mises à jour de code après que la maison soit endommagée par un péril couvert.

Déductible

La franchise d'une police est l'une des rares choses possible à contrôler lors du choix d'une police d'assurance habitation. «Une fois votre [couverture] décidée, la dernière considération est la franchise (ce que vous paierez de sa poche en cas de réclamation) que vous aimeriez définir la politique, sachant que les franchises auront toujours une relation inverse avec le prix que vous payez chaque année pour votre assurance », explique Faschi. En d'autres termes, c'est l'occasion pour un propriétaire de secouer économiser de l'argent contre la probabilité de faire une réclamation au cours d'une année donnée.

Si la maison est en bonne forme et n'est pas située dans une zone à haut risque, il peut être logique que les propriétaires choisissent une franchise plus élevée en échange d'une prime inférieure. Si le propriétaire a besoin de faire une réclamation, l'argent qu'il n'a pas payé pour la prime peut les aider à répondre à sa franchise. D'un autre côté, choisir de payer une prime plus élevée pour maintenir le bas déductible signifie qu'en cas de perte couverte, le propriétaire aura des dépenses inférieures à la poche.

Propriété des chiens et race de chien

Les piqûres de chien sont à l'origine d'un nombre important de réclamations d'assurance responsabilité civile, donc les assureurs demanderont aux propriétaires s'ils possèdent un chien. À moins que le chien ne figure sur la liste des races restreintes de l'assureur, la hausse de la prime sera probablement petite. Si le chien est considéré comme une race «agressive», comme un Doberman, Rottweiler ou Pit Bull, la compagnie d'assurance ne peut couvrir aucun dommage ou blessure que le chien cause, ou le propriétaire peut être tenu d'acheter un cavalier séparé sur la police à un coût supplémentaire. Un propriétaire dont le chien peut être considéré comme une race «agressive» peut vouloir demander aux assureurs potentiels de savoir s'il existe des limites ou des restrictions sur certaines races de chiens pour s'assurer blessures causées par leur animal.

Poêles à bois

Les poêles en bois peuvent être un moyen économique et économe en énergie de chauffer une maison. Mais ils sont également essentiellement une boîte de feu assis au milieu de la maison, brûlant toute la journée et la nuit. Les assureurs les considèrent comme un risque énorme et augmenteront généralement les coûts d'assurance en conséquence. Il est possible de compenser cette augmentation avec certaines entreprises en installant des détecteurs de fumée près du poêle à bois et en fournissant des preuves que le poêle a été installé par un entrepreneur agréé et est régulièrement entretenu.

Entreprise à domicile

Les polices d'assurance des propriétaires de base ne couvrent pas l'équipement et les fournitures qui sont conservés dans une maison et utilisés pour une entreprise à domicile, mais cet équipement devra encore être protégé. La plupart des assureurs offrent la possibilité d'acheter une approbation d'entreprise pour ajouter à la police d'assurance habitation. Une autre option consiste à acheter une politique commerciale complètement distincte. L'un ou l'autre fournira une bonne protection, mais les deux augmenteront le coût global de l'assurance. Selon le type d'entreprise, il peut être possible pour les propriétaires de réclamer le coût de l'assurance sur leurs impôts si l'espace est défini comme un bureau à domicile. Les propriétaires peuvent vouloir consulter un fiscaliste ou un conseiller financier pour déterminer s'ils sont admissibles à des déductions fiscales pour cette dépense.

Remodelage

Parfois, un remodelage s'accompagne de l'avantage supplémentaire d'une prime d'assurance plus faible. Les mises à jour et les mises à niveau vers les systèmes électriques ou de plomberie réduisent la probabilité de dommages résultant des incendies et des fuites et augmentent la valeur de la maison, et l'assureur peut récompenser le propriétaire pour cela. Amener d'autres aspects de la maison au code, tels que les étapes en plein air et les balustrades pour les ponts, réduit le risque de responsabilité de la blessure à une chute et peut donc réduire le coût de la politique.

Limite de responsabilité de la maison

La couverture de responsabilité, qui est un élément standard de toutes les polices d'assurance habitation, paie des blessures ou des dommages matériels que le propriétaire (ou les membres de la famille ou les animaux de compagnie du propriétaire) est légalement responsable de. La couverture comprend le coût d'une défense devant les tribunaux et les amendes ou les paiements exigés par le tribunal à la suite d'une action en justice. Les propriétaires devront prendre une décision sur les limites qu'ils choisissent pour leur couverture: une limite plus élevée entraînera une prime plus élevée, mais la couverture augmentera également. La plupart des polices ont une limite de couverture minimale de 100 000 $, mais la plupart des assureurs recommandent une limite de 300 000 $ à 500 000 $. Si le propriétaire a beaucoup d'actifs personnels que quelqu'un qui les poursuit pourrait essayer de prendre, il peut être sage de fixer la limite encore plus élevée, mais chaque augmentation de la limite fait également augmenter le coût de l'assurance.

Score d'assurance

Un score d'assurance est une combinaison de cotes de crédit et d'historique des réclamations d'assurance. Contrairement à une cote de crédit, il pèse les faillites, les privilèges et la dette totale supérieure à la rapidité des paiements et au nombre de comptes. En effet, ces éléments rendent statistiquement plus probable qu'un propriétaire déposera une réclamation d'assurance, soit parce qu'il ne peut pas tirer parti de son propre crédit pour payer les travaux de maintenance ou parce qu'il a des antécédents pour laisser les problèmes sans réponse non traités. Les entreprises formulent les scores différemment, mais en général, les propriétaires peuvent augmenter leurs scores en remboursant la dette, en portant des soldes de cartes de crédit modestes (idéalement les remboursant mensuellement ou en effectuant les paiements minimaux à temps) et en gérant leurs finances pour éviter les privilèges ou les jugements fiscaux contre leurs leurs salaire. De plus, les propriétaires voudront considérer quand il vaut la peine de faire une réclamation sur les polices d'assurance; La soumission de nombreuses réclamations pour des pertes plus petites peut réduire leur score d'assurance.

État civil

Les couples mariés sont statistiquement moins susceptibles de déposer des réclamations d'assurance habitation que les célibataires, de sorte que l'état matrimonial d'un propriétaire peut avoir un effet sur le coût de sa prime d'assurance. Étant donné que les compagnies d'assurance économisent de l'argent lorsqu'elles n'ont pas à payer les réclamations, elles offriront parfois aux couples mariés des primes inférieures en raison de ce risque inférieur.

Bacs à remous, piscines ou spas extérieurs

Les caractéristiques de l'eau peuvent transformer une cour en une oasis privée pour aider les propriétaires à s'éloigner du monde mais ils sont à l'extérieur, ce qui augmente la possibilité de dégâts pendant les tempêtes ou les actes de vandalisme. En conséquence, les coûts de couverture peuvent augmenter. De plus, comme ce sont des caractéristiques de l'eau, il y a une plus grande possibilité de blessure de la noyade, de sorte que certains assureurs peuvent nécessiter des limites de responsabilité plus élevées pour les maisons qui ont un bain à remous, une piscine ou un spa.

Photo: istockphoto.com

État du toit

Une évaluation que les compagnies d'assurance des propriétaires feront avant de fournir un devis sur une police est l'âge et l'état du toit. Selon Faschi, «le risque de propriété est la structure et le bâtiment lui-même, qui comprend des facteurs qui parlent de l'état de la maison, comme le vieillissement des quatre principaux composants ménagers: toit, électrique, plomberie et chauffage.«Le toit est la première couche de défense contre de nombreuses menaces pour la maison. Un toit plus récent en bon état offre une protection contre les dommages causés par le vent, l'infiltration d'eau et les barrages de glace, et il offre un meilleur bouclier contre la chute des membres d'arbres et de la grêle. Un toit plus ancien, surtout si le clignotement vieillit et que les bardeaux montrent leur âge, est plus susceptible de fuir pendant les pluies de la pluie, ce qui peut entraîner des biens endommagés, la pourriture et la moisissure. Pour cette raison, les compagnies d'assurance des propriétaires factureront généralement un taux inférieur à une maison qui a un toit plus récent.

Caractéristiques de sécurité à domicile

Certaines entreprises offrent des rabais d'assurance pour avoir un système de sécurité. Les assureurs peuvent poser des questions sur les types de serrures sur les portes et les matériaux dont les portes sont faites pour déterminer à quel point il pourrait être facile de pénétrer dans la maison, donc investir dans un nouveau pêne dangereux de haute sécurité ou remplacer les vieilles portes creux creux peut retirer de l'argent de la prime. De plus, l'installation d'un système de sécurité surveillé peut entraîner une réduction de prime allant jusqu'à 20%. Avant de choisir un système, les propriétaires voudront vérifier auprès de leur assureur pour voir quelles sont les restrictions de l'entreprise concernant les types de systèmes qui gagnent les remises. Certaines entreprises ont besoin de systèmes de sécurité entièrement surveillés, tandis que d'autres ont simplement besoin d'un système Wi-Fi avec auto-surveillance. Les économies sur la prime d'assurance peuvent considérablement compenser ou même couvrir le coût du système de sécurité, il y a donc deux avantages pour un coût.

Proximité d'une caserne de pompiers

Si une maison est proche d'une caserne de pompiers, les premiers intervenants arriveront rapidement en cas d'incendie et peuvent contenir et éteindre le feu rapidement et efficacement, en réduisant les dommages et en réduisant les coûts de nettoyage. En conséquence, les primes peuvent être abaissées en reconnaissance du risque réduit. D'un autre côté, si la maison se trouve dans une zone rurale (surtout s'il n'y a pas de source d'eau municipale et qu'il n'y a pas d'incendie d'incendie), la probabilité que les pompiers puissent éteindre un incendie sont réduits, donc les assureurs seront probablement probablement répondre avec un taux plus élevé.

Proximité avec le littoral ou le plan d'eau

Les maisons côtières sont belles et relaxantes, mais elles comportent un risque supplémentaire: tout plan d'eau est une menace contre les inondations. Qu'il s'agisse d'un ruisseau pittoresque, d'un lac serein ou d'un océan juste hors de la porte arrière, la proximité de l'eau augmentera les taux d'assurance.

L'assurance des propriétaires standard ne couvre pas les dommages causés par les inondations. En conséquence, si une maison est proche de l'eau, une société hypothécaire peut exiger qu'un propriétaire achète une police d'assurance contre les inondations séparée de la Federal Emergency Management Agency (FEMA). Même si la maison n'est pas dans une zone au bord de l'eau ou à la basse altitude, l'assurance contre les inondations peut être un bon investissement si les tables d'eau de la région sont élevées. Les zones côtières sont également plus exposées à des vents forts et dommageables, et le spray salin peut faire en sorte que l'acier et le bois vieillissent plus rapidement et échouent, de sorte que ces risques produisent également des taux d'assurance plus élevés.

Histoire de credit

Quiconque est en train d'acheter une maison est intimement familier avec l'effet que son pointage de crédit a sur les taux d'intérêt et les frais. La cote de crédit peut également avoir un impact. Les propriétaires avec des scores de crédit plus bas peuvent payer plus simplement parce que la compagnie d'assurance les considère comme un risque plus important; Bien que ce ne soit pas nécessairement vrai, c'est un fait du marché de l'assurance. Ceux qui ont des scores de crédit plus élevés peuvent payer moins pour leur couverture d'assurance.

Réclamation de l'histoire

Pour les assureurs, le client idéal paie à temps chaque année et ne fait jamais de réclamation. C'est ainsi que les compagnies d'assurance gagnent de l'argent. Ils comprennent, bien sûr, que parfois les réclamations doivent être déposées et ne tiendront pas nécessairement cela aux assurés. Cependant, les propriétaires qui déposent fréquemment les réclamations peuvent constater que des taux inférieurs ne sont pas disponibles. Les assureurs devront évaluer le risque de profil d'un client afin de prendre ces décisions. «Le risque de profil peut être compris comme les facteurs de risque particuliers pour l'achat individuel de l'assurance», explique Faschi. «Ainsi, dans le cas de John Doe, [ce serait] ses antécédents d'assurance (ou non), à quelle fréquence il a déposé des réclamations, et généralement un« score d'assurance »agrégé, qui est souvent un score propriétaire attribué par l'assurance Société basée sur les antécédents de crédit souples [chèque] du propriétaire."

Si le titulaire d'assurance achetait une maison neuve et il y a eu de nombreuses réclamations déposées dans le passé dans cette maison, cela peut également entraîner une surcharge. Particulièrement dommageables sont plusieurs affirmations du même type. Les tarifs ne seront pas énormément affectés par une seule réclamation météorologique, car c'est à cela que sert l'assurance habitation. Une réclamation d'incendie aura un effet légèrement plus important, mais une deuxième réclamation d'incendie (ou deuxième ou troisième réclamation de vol) suggère à l'assureur que le propriétaire n'utilise pas de précautions de sécurité appropriées et coule un risque plus élevé de réclamations futures.

Nuisances attrayantes

Des fonctionnalités telles que les piscines peuvent ajouter de la valeur à une maison, mais elles peuvent également augmenter les taux d'assurance. À moins que la cour d'une maison ne soit entièrement clôturée et parfois même alors, ces caractéristiques peuvent être classées comme «des nuisances attrayantes.«Si un enfant sans surveillance pouvait être attiré par quelque chose de dangereux sur la propriété, cela présente un risque. Parce que le propriétaire ne saura pas nécessairement que cela se produit, les blessures sont plus susceptibles de se produire, il est donc sage d'augmenter la couverture de la responsabilité pour être en sécurité. Quelques exemples de nuisances attrayantes comprennent:

- Trampolines

- Trois maisons

- Balançoires

- Piscines

- Étangs

- Appareils jetés

- Voitures

Les modules complémentaires de stratégie

Dans le cas où une police d'assurance des propriétaires de base ne fournit pas une couverture suffisante, les propriétaires peuvent choisir d'inclure des modules complémentaires de police. Par exemple, les propriétaires avec une valeur nette importante, qui accueillent de nombreux grands rassemblements, qui sont des propriétaires ou qui ont un nouveau conducteur dans leur ménage qui pourrait provoquer un accident pour lequel ils pourraient être tenus responsables, peuvent opter pour une politique de parapluie , qui peut servir de couche de protection supplémentaire contre les réclamations de responsabilité.

Au-delà des modules complémentaires de politique entière, cependant, il y a des avenants et des ajouts de lignée qui peuvent générer des taux plus élevés. Tous ces ajouts ont un coût, donc prendre des décisions éclairées sur ce qui est couvert, ce qui doit être couvert et ce que la limite de couverture doit être utile pour déterminer le meilleur équilibre.

- Assurance contre les inondations

- Assurance tremblement de terre

- Assurance entreprise à domicile

- Politiques parapluies

- Protection contre la responsabilité civile des animaux

- Couverture de ligne de service

- Assurance des biens personnels

- Couverture de vol d'identité

Etat de residence

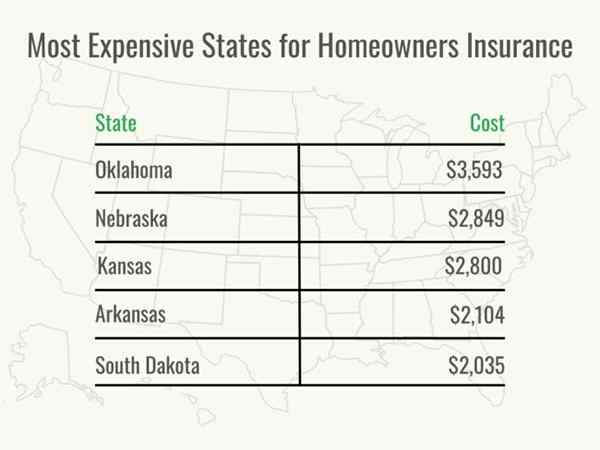

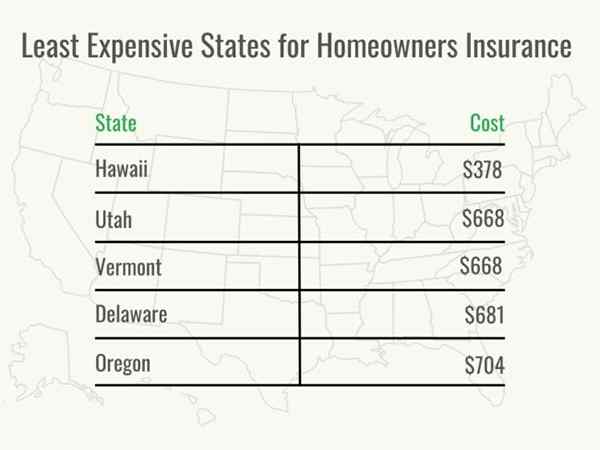

L'emplacement d'une maison peut faire une différence significative dans le coût de la politique. Selon Faschi, «[le risque de propriété] considère également l'emplacement de la propriété et la fréquence des risques dans cette zone, comme le tremblement de terre, les incendies de forêt ou l'activité des ouragans en général, mais aussi spécifiquement tous les incidents ou réclamations impliquant la propriété étant assuré."

Parfois, la menace de criminalité ou de vandalisme est également évaluée sur une base étatique. Pour protéger leurs propres coffres en cas de catastrophe naturelle, plusieurs États ont leurs propres directives d'assurance qui déterminent la quantité de couverture que les propriétaires doivent transporter, et ces réglementations se replieront également aux coûts.

Photo: Bobvila.com

Enfin, si la maison est située dans un état loin de l'endroit où les matériaux de construction sont produits, ces matériaux coûteront plus cher pour une réparation ou une reconstruction. Les assureurs le savent et couvrent leur propre augmentation des coûts avec des taux plus élevés. Voici quelques exemples de frais d'assurance habitation par État.

- Arizona: 1 216 $

- Californie: 1 084 $

- Colorado: 1 863 $

- Floride: 1 648 $

- Géorgie: 1 373 $

- New York: 1 289 $

- Ohio: 1 119 $

- Texas: 1 860 $

- Virginie: 924 $

- Wisconsin: 928 $

Photo: Bobvila.com

Fournisseur d'assurance

Comme pour tout autre fournisseur, entrepreneur ou prêteur, il est essentiel pour les clients de faire des recherches de fond. Ce n'est pas parce que leur prêteur ou leur agent immobilier leur offre les noms de quelques compagnies d'assurance que ces entreprises seront bien adaptées. Les propriétaires peuvent demander à des amis et à la famille des recommandations, faire le tour en ligne, passer des appels téléphoniques, demander des devis et vérifier les dossiers commerciaux des entreprises qu'ils envisagent. Le coût de la même politique par le biais de différents assureurs peut varier considérablement, de sorte que les propriétaires voudront s'assurer qu'ils ne trop payent pas en choisissant des assureurs stables et établis et en obtenant au moins trois devis d'assurance habitation.

Types de polices d'assurance habitation

Il existe huit types d'assurance habitation, chacun comprenant un niveau de couverture particulier. Cela simplifie le processus d'achat d'une politique; Une fois que le propriétaire connaît le formulaire de base qu'ils recherchent, ils peuvent déterminer les modules complémentaires nécessaires, puis communiquent cela à un agent.

Il existe deux types de couverture ici: le péril nommé et le péril ouvert.

- La couverture des périls nommés est limitée aux périls spécifiques énumérés dans la politique, avec tout autre péril exclu.

- La couverture ouverte du péril est l'inverse; Tous les périls sont couverts à moins qu'ils soient spécifiquement répertoriés comme exclusions.

Il est important pour les propriétaires de lire attentivement tous les documents du plan et de demander des éclaircissements à leur assureur avant de signer.

HO-1 - Formulaire de base

C'est une forme de couverture de base vraiment simplifiée. Il est nommé couverture des périls qui ne comprend que les périls répertoriés, qui sont le feu, le vol et le vandalisme. Aucun autre péril n'est couvert. De plus, il n'y a pas de couverture de responsabilité. Il s'agit d'un régime d'assurance des propriétaires relativement bon marché et n'est pas communément offert par la plupart des grandes compagnies d'assurance.

HO-2 - Formulaire large

Une couverture de forme large, comme la forme de base HO-1, ne couvre que les périls nommés. L'incendie, le vol et le vandalisme sont rejoints par la couverture des structures détachées, une couverture des biens personnels et des frais de subsistance supplémentaires lors d'une réparation. Une couverture de responsabilité limitée est incluse.

HO-3 - Formulaire spécial

Le type d'assurance des propriétaires les plus courants, les polices HO-3 couvrent la structure physique d'une maison de tout ce qui n'est pas spécifiquement exclu. Ceci est un changement par rapport aux polices HO-1 et HO-2, qui ne couvrent que ce qui est répertorié: HO-3 est une assurance à périls ouverts qui couvre tout sauf les exclusions notées.

HO-4 - Contenu Broad Forme

HO-4 est également connu sous le nom d'assurance des locataires. Il est nommé de couverture pour les choses telles que le vol, le feu, le vandalisme et les explosions; Couverture des frais de subsistance supplémentaires pendant une réparation si la maison est inhabitable; Couverture de responsabilité; et les paiements médicaux. Cependant, il est axé sur les biens personnels, et cette politique ne couvre pas la structure du bâtiment.

HO-5 - forme complète

L'option de couverture la plus complète, HO-5 couvre tout ce qui n'est pas explicitement exclu dans la politique. Il comprend la couverture de tous les périls qui ne sont pas nommés comme exclusions (telles que les dommages causés par la négligence) pour l'habitation, les dépendances et les biens personnels du preneur.

HO-6 - Formulaire des propriétaires d'unités

Destiné aux propriétaires de copropriétés, qui ont des besoins différents des propriétaires et des locataires, HO-6 offre une couverture de premier ordre pour les dommages à l'intérieur du condo, des biens personnels, de la responsabilité personnelle et des paiements médicaux des invités, ainsi que la perte d'utilisation et les autres frais de subsistance, mais il ne couvre pas la structure du bâtiment.

HO-7 - Formulaire de maison mobile

HO-7 est similaire à HO-5 en ce qu'il est une couverture à péril ouverte de tous les périls non exclus pour la logement lui-même et les effets personnels. Cependant, il a un ensemble différent de paramètres, car il est destiné aux habitants de la maison mobile et comprend une couverture spécifique aux maisons fabriquées et mobiles.

HO-8 - Formulaire de couverture modifié

Parfois, une maison sera refusée pour la couverture des propriétaires car elle est trop à risque. La couverture HO-8 répertorie les périls spécifiques qui sont couverts et offriront une couverture de péril uniquement pour la logement et les articles personnels du propriétaire. Parce qu'il s'adresse spécifiquement aux maisons qui ne sont pas admissibles à la couverture traditionnelle, les assureurs peuvent s'attendre à payer un supplément pour cette option.

Ai-je besoin d'assurance habitation?

Pour le dire simplement, oui. Premièrement, si un propriétaire a une hypothèque, les prêteurs obligeront très probablement qu'ils transportent une assurance habitation, peut-être même dans le cadre de leur paiement hypothécaire. Dans ce cas, la société hypothécaire paie la prime d'assurance chaque année pour s'assurer que la couverture ne parcoure pas et est suffisante pour protéger son investissement. De la fin de l'emprunteur, c'est une facture de moins à payer, mais cela signifie également qu'il est facile d'oublier de revoir la couverture périodiquement.

La vraie question est de savoir combien les propriétaires assurance ont besoin du propriétaire. Même sans hypothèque, une maison et une cour qui ne sont pas assurés sont comme une invitation à la faillite et à la ruine financière. C'est formidable d'avoir un fonds d'urgence pour les réparations et l'entretien inattendues, mais la plupart des gens n'ont pas les ressources pour payer de votre poche pour une maison qui est détruite par un incendie ou une tornade, en particulier compte tenu du coût de la planification, des permis, du démontage et Éloigner l'ancienne maison, les matériaux, les meubles et tous les biens personnels qui ont été perdus, ainsi que le coût de vivre ailleurs pendant des mois pendant que la reconstruction est terminée. Une ligne de crédit à domicile est une grande sauvegarde, mais lorsque la maison elle-même est perdue, ce n'est plus une option. L'assurance habitation est un besoin fondamental et sans ambiguïté pour les propriétaires. Lors de l'achat d'une police des propriétaires, les propriétaires peuvent vouloir considérer l'une des meilleures compagnies d'assurance habitation comme Lemonade ou Allstate.

Photo: istockphoto.com

Comment économiser de l'argent sur le coût d'assurance des propriétaires

Idéalement, les propriétaires trouveront une police d'assurance habitation à faible coût qui répond toujours à leurs besoins de couverture. «En général, je ne considérerais pas l'assurance habitation comme un article qui peut être actualisé, mais il revient plutôt à comprendre les facteurs qui influencent votre prix final», explique Faschi. Le coût de l'assurance des propriétaires peut être remarquablement flexible en fonction de ce qui est assuré, et il existe plusieurs façons de réduire les taux d'assurance des propriétaires en prenant quelques décisions intelligentes.

- Augmenter la franchise. Cela peut coûter un peu plus si le propriétaire doit faire une réclamation, mais il réduira l'argent qui coule chaque mois. Le propriétaire voudra s'assurer qu'il a un fonds d'épargne d'urgence suffisant pour couvrir la franchise plus élevée

- Prendre soin des petites réparations. Les propriétaires peuvent être en mesure de s'attaquer à des réparations à domicile mineures elles-mêmes plutôt que de déposer une réclamation, surtout si le coût total sera inférieur à leur franchise. Cela peut leur faire économiser de l'argent, même s'ils embauchent un professionnel pour terminer la réparation.

- Demandez à l'assureur les réductions. Les propriétaires ne seront pas toujours conscients des réductions disponibles, qui pourraient être proposées pour les acheteurs de maisons pour la première fois, les propriétaires qui choisissent la facturation sans papier et les maisons nouvellement construites. L'agent d'assurance sera en mesure de conseiller le propriétaire sur les remises à laquelle ils pourraient être éligibles.

- Ajouter un système de sécurité. Les assureurs des propriétaires accordent souvent aux titulaires de police une remise pour l'installation d'un système de sécurité. La remise exacte variera entre les assureurs, tout comme les exigences spécifiques, il est donc conseillé aux propriétaires de demander des détails avant de choisir un système de sécurité si le budget est une préoccupation.

- Renseignez-vous sur le regroupement. Les titulaires de police peuvent être en mesure de choisir l'un des meilleurs bundles d'assurance-maison et d'assurance automobile. Souvent, des rabais de regroupement sont disponibles pour plusieurs types d'assurance, tels qu'une assurance habitation avec parapluie ou une assurance bateau.

- Comparer les prix. Collectez au moins trois devis d'assurance-maison pour comparer la couverture et le coût. Idéalement, les propriétaires voudront demander des devis de chaque assureur le même jour en utilisant les mêmes informations (comme la limite de politique et la franchise).

«Les autres principales façons d'atteindre un meilleur prix comprennent l'investissement dans l'état de la propriété elle-même, comme la rénovation de son toit ou d'autres systèmes ménagers. Naturellement, bien que cela vous permettra d'économiser de l'argent sur votre assurance habitation, le coût des rénovations eux-mêmes ne peut pas être ignoré », ajoute Faschi.

Questions à poser sur l'assurance des propriétaires

Une fois que les propriétaires connaissent les tenants et aboutissants des polices d'assurance des propriétaires, il sera clair quelles questions spécifiques dont ils ont besoin pour poser à leur agent d'assurance pour s'assurer qu'ils obtiennent une couverture adéquate au meilleur taux. Certaines questions importantes à retenir de poser.

- Que couvre votre politique standard?

- L'emplacement de ma maison nécessite-t-il une assurance contre les inondations? Sur la base des réclamations dans ma région, devrais-je l'acheter même si elle n'est pas requise?

- Sur la base de l'âge de ma maison, dois-je envisager la couverture des égouts?

- En fonction de ma maison et de mon style de vie, de combien j'ai besoin d'assurance responsabilité civile?

- À quelle fréquence réévaluez-vous le taux de ma politique?

- Aurai-je besoin d'une inspection ou d'une évaluation de la maison afin d'acheter une politique? Est-ce que cette évaluation est gratuite si j'achète la police?

- Quelles sont les limites de politique? Sont les limites par réclamation, par événement, par an ou globalement?

FAQ

Il existe de nombreux composants qui composent un coût d'assurance habitation typique, et le nombre de distinctions et de morceaux peut rendre difficile le début même. Mais il est essentiel pour les propriétaires de poser des questions et d'obtenir la couverture dont ils ont besoin pour protéger leur maison. Voici quelques-unes des questions les plus courantes sur l'assurance des propriétaires et leurs réponses.

Q. Combien en moyenne est l'assurance des propriétaires?

La moyenne nationale est de 378 $ à 3 593 $ par an, mais cela variera considérablement basé sur l'emplacement, la taille et les détails de la maison, et la quantité de couverture choisie.

Q. Combien coûte les propriétaires d'assurance dans une maison de 200 000 $?

La valeur de l'assurance sera probablement basée sur le coût de remplacement de la maison, ce qui est différent de la valeur marchande (la valeur marchande comprend la valeur du terrain). Les propriétaires devront assurer au moins 80% de la valeur de leur maison. Un coût moyen d'assurance sur une maison de 250 000 $ serait de 1 383 $ par an, donc le coût d'une maison de 200 000 $ serait probablement un peu inférieur à cela, selon la zone où se trouve la maison et d'autres facteurs.

Q. Comment l'assurance habitation est-elle calculée?

L'assurance habitation comprend la couverture de logement (la structure de la maison et les structures voisines), les biens personnels (les articles à l'intérieur de la maison), la couverture de la responsabilité (qui protège le propriétaire si eux ou les membres de leur famille ou les animaux de compagnie sont jugées légalement responsables des blessures ou des dommages un tiers) et une couverture médicale (qui aide à payer les dépenses médicales jusqu'à une limite fixée pour les blessures aux clients, indépendamment de la faute), et des frais de subsistance supplémentaires (le coût de la vie ailleurs alors qu'une réparation pour une perte couverte est terminée). Les propriétaires sélectionneront les limites de couverture pour les parties de la politique, puis ajouteront toute couverture supplémentaire en fonction de leur maison et de leur style de vie. Les coûts seront équilibrés avec la cote de crédit du propriétaire, le score d'assurance et tout autre risque ou garantie qu'ils ont en place. Une fois le coût total calculé, les propriétaires peuvent équilibrer le coût mensuel en choisissant une franchise plus élevée ou inférieure. Une franchise plus élevée signifie généralement une prime inférieure, ce qui peut aider les assurés à économiser à court terme, mais offrira moins de couverture si le propriétaire fait une réclamation. D'un autre côté, une police avec une franchise plus faible a une prime plus élevée, donc les assurés paieront plus de poche pour la couverture, mais auront plus de réparations couvertes si elles font une réclamation. Un estimateur des coûts d'assurance des propriétaires peut être utile pour avoir une idée du coût général.

Q. Comment puis-je m'assurer que j'obtiens le meilleur taux d'assurance des propriétaires?

Rester au sommet des taux d'assurance habitation est une tâche continue qui consiste à faire le point sur les changements de risque chaque année. Faschi conseille: «C'est toujours une bonne idée de remodeler votre assurance des propriétaires chaque année et même de la revoir aux côtés de vos autres lignes d'assurance personnelles telles que la voiture, les articles personnels, comme les bijoux ou un article spécifique, ou même l'assurance d'autres propriétés que vous pouvez posséder.«Les propriétaires peuvent être en mesure d'économiser de l'argent sur leurs primes d'assurance en supprimant une couverture inutile ou en tirant parti des remises à leur disposition.

Sources: Bankrate

- « Résolu! L'assurance des dangers est-elle la même que l'assurance habitation?

- Les meilleurs inserts de cheminée à bois de 2023 »