Combien coûte l'assurance des locataires?

- 2307

- 551

- Mael Lefevre

Photo: Bobvila.com

Points forts

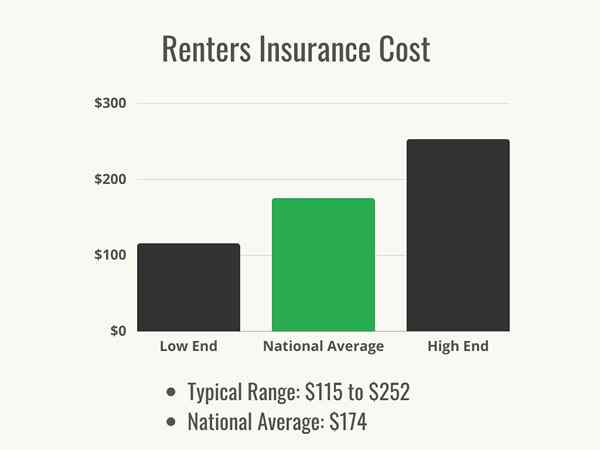

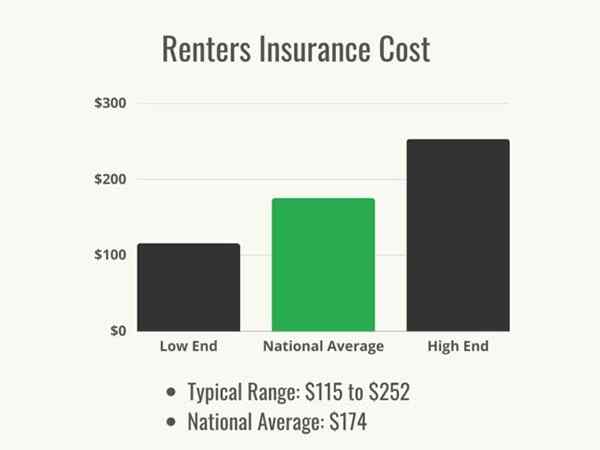

- La fourchette de prix typique de l'assurance des locataires est de 115 $ à 252 $ par an, avec une moyenne nationale de 174 $.

- Les coûts exacts des locataires dépendront du montant et du type de couverture qu'ils choisissent, de leur emplacement et de leur franchise.

- Il est généralement conseillé à tous les locataires d'obtenir une assurance pour couvrir leurs biens personnels s'ils étaient endommagés ou détruits dans un événement couvert.

Quiconque achète une maison a l'importance de l'assurance des propriétaires qui leur est impressionnée et en fait, c'est généralement une exigence lors de l'obtention d'une hypothèque car le fournisseur d'assurance veut s'assurer que leurs actifs financiers sont protégés. Mais qu'est-ce que l'assurance des locataires? Est-ce la même chose que l'assurance habitation? Placés dans une position où souvent la sécurité de leur logement n'est pas entièrement entre leurs mains, les locataires sont dans un endroit précaire lorsqu'il s'agit de protéger leurs biens et leurs effets personnels.

L'assurance des locataires est conçue pour offrir une protection financière contre les pertes dues aux accidents, aux conditions météorologiques, au vol et au vandalisme, ce qui est similaire à l'assurance habitation. Contrairement à l'assurance des propriétaires, cependant, l'assurance des locataires est conçue pour couvrir le contenu de l'appartement ou de la maison de location et ne couvre pas la structure elle-même car le locataire ne le possède pas - qui est couvert par une assurance propriétaire retirée par le propriétaire de la propriété. Sans assurance des locataires, la location d'un appartement ou d'une maison peut être un risque, car les locataires n'ont pas souvent de contrôle sur les mesures de sécurité en place pour protéger leurs biens.

Les polices d'assurance des locataires durent généralement un an et les primes sont payées mensuelles ou annuelles. Les polices comprennent également une franchise, qui est le montant dont le locataire est responsable avant que la compagnie d'assurance paie pour une perte couverte. En cas de catastrophe couverte ou de cambriolage significatif, avoir une assurance des locataires peut fournir une tranquillité d'esprit aux locataires sachant que leurs biens personnels sont couverts et peuvent être remplacés par beaucoup moins de fardeau financier pour eux.

Alors, combien coûte l'assurance des locataires? Les coûts exacts peuvent varier en fonction d'un certain nombre de facteurs. Selon l'Insurance Information Institute (III), la plupart des locataires paient entre 115 $ et 252 $ pour l'assurance des locataires par an, et le coût moyen national de l'assurance des locataires est de 174 $ par an. Comprendre les composants de la couverture et des coûts peut aider les locataires à décider si l'assurance des locataires leur convient.

Facteurs dans le calcul du coût de l'assurance des locataires

L'assurance pour les locataires ne vient pas dans une police unique; Le coût et les avantages de la support d'une politique dépendra d'un certain nombre de facteurs. Certains de ces facteurs sont sous le contrôle du locataire, comme le bâtiment dans lequel ils choisissent de vivre, leurs antécédents de crédit et la couverture qu'ils choisissent d'acheter. D'autres éléments hors de leur contrôle, comme l'État dans lequel ils vivent et le potentiel de temps grave dans cette zone, peut également affecter le coût de l'assurance des locataires.

Emplacement

Selon Brenda Cude, PH.D., Professeur émérite au Département de planification financière, de logement et d'économie de consommation à l'Université de Géorgie, «l'emplacement géographique est important dans tout type d'assurance immobilière. Par exemple, le taux de criminalité dans un quartier influence le risque de vol. Que vous viviez dans une zone où les inondations ou les tremblements de terre influencent probablement le risque de perte de propriété."

Ce risque varie selon l'État mais aussi au sein des États individuels; Les zones d'un État qui sont sujettes aux inondations, aux incendies ou aux conditions de vent auront des taux plus élevés que les zones du même État avec moins de risques, et les quartiers avec des bâtiments plus anciens ou des zones élevées peuvent avoir des taux plus élevés que les zones environnantes. En général, les États avec des côtes exposés qui sont sur les voies des vents d'ouragan-force ont les taux les plus élevés, notamment la Louisiane, la Géorgie, le Mississippi et l'Alabama, ainsi que le Kansas, où la menace des tornades maintient les taux relativement élevés. Les États intérieurs et nord (États qui ont un vent côtier moins sévère et qui sont à des altitudes plus élevées, réduisant les inondations) comme le Wyoming, l'Iowa, le Vermont, le Dakota du Nord et la Pennsylvanie, ont certains des taux les plus bas à l'échelle nationale nationale. Voici quelques exemples du coût annuel moyen pour l'assurance des locataires dans divers États.

- Massachusetts: 186 $

- Géorgie: 209 $

- Arizona: 164 $

- Californie: 175 $

- Michigan: 182 $

Conditions météorologiques extrêmes

Les intempéries telles que les ouragans et les tornades sont des événements coûteux pour les compagnies d'assurance. De grandes étendues d'un État peuvent être inondées, les bâtiments peuvent être détruits et les résidents peuvent être laissés sans électricité pendant des semaines. Toute l'assurance opère sur un pari que la compagnie d'assurance permettra de percevoir plus de dollars en primes qu'elle ne doit payer dans les réclamations au fil du temps, donc lorsque les conditions météorologiques extrêmes frappent, ce bilan prudent peut donner un pourboire. Le type de destruction totale qui peut être causé par les ouragans, les incendies de forêt et les tornades signifie que les compagnies d'assurance doivent payer pour reconstruire les propriétés à partir du terrain, remplacer les effets personnels de leurs clients et payer les frais de subsistance des assurés déplacés. En conséquence, les compagnies d'assurance d'appartements facturent des taux plus élevés dans les zones où ce type de destruction s'est produit dans le passé ou où il est susceptible de se produire à l'avenir.

Antécédents de crédit et score

Des études montrent que les personnes ayant de mauvais scores de crédit sont plus susceptibles de déposer des réclamations, donc les compagnies d'assurance les considèrent comme des risques plus élevés. Bien que la plupart des entreprises ne gèrent pas un rapport de crédit réel, elles utilisent un autre outil appelé un score d'assurance basé sur le crédit - une métrique qui estime la probabilité que la personne doit déposer une réclamation d'assurance. Les calculs varient selon l'entreprise, mais en général, ce score comprend l'historique de paiement de quelqu'un, la dette en circulation, la durée de ses antécédents de crédit, les demandes de crédit récentes et les types de crédit qu'ils ont. Ces détails se combinent pour créer un score qui indique sa probabilité de déposer une réclamation, donc plus leur score est élevé, plus leurs taux seront probablement. Parce que tant de facteurs constituent un score d'assurance et un pointage d'assurance basés sur le crédit, les deux vont souvent de pair, donc si un pointage de crédit d'un locataire est bon, il est probable que son score d'assurance soit aussi bien que ce qu'ils ont Une histoire importante de dépôt de réclamations d'assurance grandes et petites. Certains États, dont la Californie, le Maryland, le Massachusetts et Washington, interdisent l'utilisation du crédit pour fixer des taux d'assurance.

Photo: Depositphotos.com

Propriété des chiens et race

L'assurance des locataires assure la couverture de responsabilité aux assurés, qui peuvent couvrir les dommages ou les blessures causées par le chien du preneur d'assurance. En conséquence, les propriétaires de chiens ou de chiens de plus gros race considérés comme des races «agressives» peuvent s'attendre à payer une prime plus importante pour protéger la compagnie d'assurance contre des réclamations supplémentaires si le chien mordait un voisin. Malheureusement, certaines compagnies d'assurance peuvent refuser de couvrir des chiens plus grands ou soi-disant agressifs, donc un locataire qui a ce type de chien peut avoir besoin de faire des achats pour trouver une entreprise qui leur offrira une police. De plus, une compagnie d'assurance peut mettre en œuvre un sublimite si le chien a des antécédents, ce qui signifie qu'il ne couvrira les incidents qu'à un montant spécifié.

Type de bâtiment

Les immeubles d'appartements plus récents ont souvent des alarmes de fumée modernes, des systèmes de gicleurs intégrés, des systèmes de sécurité intelligents et des options de sortie de code le plus les plus réduites. Les compagnies d'assurance des locataires aiment ce type de bâtiment, où les propriétaires de bâtiments ont pris des mesures pour réduire le risque de perte; Par conséquent, les compagnies d'assurance offriront probablement aux locataires un taux réduit. Vivre dans un charmant bâtiment plus ancien avec des bizarreries et des morceaux d'histoire a ses récompenses, mais les compagnies d'assurance voient ces charmants bizarreries comme des risques: les bâtiments plus anciens sont moins susceptibles d'avoir des caractéristiques de sécurité qui répondent aux normes modernes et sont plus susceptibles d'avoir des tuyaux plus anciens et des systèmes électriques , donc les taux seront probablement plus élevés.

Type de couverture

Il existe quatre catégories de couverture principales au sein d'une police d'assurance des locataires: biens personnels, responsabilité, perte de couverture d'utilisation et paiements médicaux à d'autres.

- Couverture des biens personnels protège les effets personnels du locataire en cas de volé ou de dommages par un péril couvert comme un incendie ou une tempête.

- Couverture de responsabilité protège les locataires qui sont en faute pour avoir causé des blessures par tiers ou des dommages-intérêts.

- Couverture de perte d'utilisation s'applique si le locataire ne peut pas rester à la maison ou à l'appartement car il est devenu inhabitable en raison d'un événement couvert.

- Paiements médicaux à d'autres offre une couverture pour les petits factures médicales si quelqu'un est blessé sur la propriété, quelle que soit la faute. Il n'y a pas de franchise associée à cette couverture.

Les types de couverture énumérés ci-dessus sont standard sur les polices d'assurance des locataires, mais dans certains cas, les locataires voudront ajouter un cavalier, également appelé un flotteur ou une approbation, pour une couverture supplémentaire, car il existe certains événements que l'assurance des locataires ne couvre pas. «La plupart des politiques des locataires ne couvrent pas les inondations ou les tremblements de terre, vous pourriez donc demander à l'ajout de cette couverture, ce qui peut nécessiter d'acheter une politique distincte», explique Cude. «Si vous utilisez votre maison à des fins commerciales, vous devrez acheter une politique commerciale pour couvrir les risques associés à votre entreprise. Et, si vous avez des bijoux coûteux, des équipements électroniques ou des antiquités, vous voudrez peut-être vous poser des questions sur une approbation pour augmenter votre couverture pour ces articles.«D'autres cyclistes courants incluent ceux des dommages causés par les animaux de compagnie, du vol d'identité et des cavaliers immobiliers (couverture supplémentaire pour les articles nommés de valeur plus élevée, tels que des bijoux coûteux, des équipements sportifs ou des antiquités).

Montant de la couverture et limites

L'une des premières actions à entreprendre pour les locataires lors de l'examen de la couverture d'assurance est un inventaire complet des effets personnels. Une fois que les locataires auront compris quels articles ils ont, ils devront décider de ce qu'ils aimeraient avoir couvert et pour combien. Étonnamment, la plupart des gens sous-évaluent leurs biens et ne les assurent pas autant qu'ils le devraient. La compagnie d'assurance fixera des limites générales quant à combien elle va payer en cas de perte, et si le locataire choisit de limiter sa couverture, il peut être en mesure de réduire sa prime. Cependant, en cas de perte complète (comme un incendie), les limites de politique s'appliqueront, et si un locataire a choisi d'assurer sa propriété pour moins que cela en vaut la peine, il peut être laissé à payer pour remplacer les articles qui étaient perdu.

Cependant, il existe également la possibilité d'ajouter des avenants ou des extensions de couverture spécifiques avec des limites plus élevées, pour certains éléments qui ont une valeur plus élevée que la politique. Les bijoux coûteux, les instruments de musique et les illustrations patrimoniales sont quelques exemples d'articles qui peuvent être couverts sous les avenants. Étant donné que l'ajout de mentions augmente le paiement d'un locataire en cas de perte, ils augmenteront le coût global de l'assurance des locataires, il est donc important d'envisager d'ajouter des avenants pour tout élément qui ne serait pas couvert par une police d'assurance des locataires standard pour assurer le locataire est compensé en cas de perte.

Déductible

Un paiement vers une prime est un paiement pour assurer la propriété. Cependant, les compagnies d'assurance préféreraient que leurs clients assurés ne prennent pas beaucoup de temps avec des allégations de nuisance qui coûtent plus cher à traiter qu'elles ne versent. Par exemple, si un locataire éprouve un incendie de cuisine mineur qui rend leur ustensine de cuisine en pierre inutilisable, il pourrait déposer une réclamation de 300 $ pour remplacer les articles. Pour commencer, la plupart des compagnies d'assurance n'offrent pas de franchises inférieures à 250 $, donc dans ce cas, le paiement au client ne serait que 50 $, les frais de dépôt de la réclamation seraient probablement plus élevés et la compagnie d'assurance perdrait de l'argent avec une telle réclamation. Le dépôt de réclamations de nuisance est susceptible de conduire à des primes plus élevées et pourrait même entraîner l'annulation de la politique.

Pour impressionner les clients que l'assurance des locataires est destinée à des réclamations graves avec une perte financière substantielle, la police d'assurance indiquera qu'il y a une franchise sur la police - un montant d'argent que le locataire devra contribuer à la réparation des dommages avant la paiement de l'assurance. En règle générale, c'est entre 500 $ et 2 000 $. Les locataires peuvent contrôler, dans une certaine mesure, combien ils paient pour leur prime d'assurance mensuelle en ajustant la franchise. Une franchise inférieure se traduira par une prime plus élevée, car les locataires s'attendent à ce que la société assume davantage le risque et paie plus pour une réclamation approuvée. Une franchise plus élevée peut réduire la prime, mais elle peut également laisser le locataire au risque de ne pas avoir une couverture suffisante s'il a une réclamation importante. Il est généralement sage pour les locataires de comparer les polices d'assurance des locataires de plusieurs sociétés. Les locataires voudront obtenir quelques devis d'assurance de locataires différents pour voir dans quelle mesure la franchise affecte le coût premium et si une franchise plus élevée créera une difficulté s'ils ont besoin de déposer une réclamation. Ils peuvent alors équilibrer le coût initial de la prime d'assurance par rapport à la franchise qu'ils devraient payer en cas de réclamation et ajuster ces chiffres jusqu'à ce qu'ils se sentent à l'aise qu'ils ne paient pas plus qu'ils ne peuvent se permettre en primes mais se sentent toujours protégé par une franchise gérable.

Réclamation de l'histoire

Une autre raison de ne pas déposer de petites réclamations est la suivante: avoir des antécédents de réclamations précédentes peut entraîner une augmentation des taux, et cela peut également entraîner l'annulation des politiques. Cela peut sembler injuste-après tout, si un locataire paie une prime pour l'accès à la couverture, il peut se demander pourquoi il est puni pour l'avoir utilisé. Du point de vue d'une compagnie d'assurance, il est parfaitement logique: le locataire a déjà déposé une réclamation, il est donc plus susceptible d'en déposer un. Une réclamation sur le dossier d'un locataire au cours des 3 à 5 ans précédent peut entraîner une hausse des taux jusqu'à 20%. Certes, un locataire doit déposer une réclamation lorsqu'elle sera justifiée, mais surtout si le montant de la réclamation sera proche de la franchise, les locataires voudront déterminer si le paiement vaudra la hausse des taux potentiels ou l'annulation de la politique.

Photo: Depositphotos.com

Types de couverture d'assurance des locataires

L'une des questions les plus courantes que les locataires ont est: «Qu'est-ce que l'assurance des locataires couvre?»Les politiques incluent plus d'un type de couverture par défaut: couverture des biens personnels, couverture de responsabilité, couverture médicale et couverture de perte d'utilisation. Comprendre ces différents types de couverture peut aider à répondre à la prochaine question naturelle: «De combien d'assurance locataires ai-je besoin?"

Couverture des biens personnels

Si un événement couvert par une police d'assurance des locataires se produit, la compagnie d'assurance couvrira le coût des dommages au-delà de la franchise du locataire. La politique individuelle du locataire indiquera combien l'entreprise paiera; Chaque entreprise a une formule légèrement différente qui aide à déterminer le paiement pour remplacer ou réparer les articles couverts. Les compagnies d'assurance des locataires offrent généralement deux types de couverture pour les biens personnels: valeur de trésorerie réelle et couverture des coûts de remplacement. La couverture réelle de la valeur de trésorerie paiera pour remplacer les articles endommagés par un péril couvert à leur coût déprécié (moins la franchise), tandis que la couverture des coûts de remplacement remplacera les articles aux prix d'aujourd'hui (moins la franchise). Si un locataire a un bon inventaire de possessions, y compris des photographies et, dans la mesure du possible, des reçus, cela aidera ce processus et pourrait maximiser le paiement.

Couverture de responsabilité

La couverture de la responsabilité aide à protéger le locataire financièrement. Si un accident se produit dans la résidence louée, la victime de l'accident peut poursuivre le locataire pour dommages et intérêts. C'est parce que le locataire est responsable ou responsable, de ce qui se passe dans sa maison. Ces réclamations peuvent s'élever à des milliers de dollars: sans assurance, les locataires peuvent être mis en faillite par une réclamation en responsabilité, il vaut donc la peine d'investir dans une police d'assurance qui couvre la responsabilité en investissant dans une police d'assurance qui fournira une couverture de responsabilité suffisante dans le cas où un locataire est entendus.

Couverture des paiements médicaux

La couverture des paiements médicaux est conçue pour couvrir les frais médicaux qui surviennent dans le cas où un invité est blessé au domicile du locataire, que quelqu'un soit en faute. Par exemple, si un locataire a un ami pour les aider à déplacer une commode et que l'ami laisse tomber la commode sur leur pied, une partie ou la totalité des dépenses médicales qu'ils encourent peuvent être couvertes par les paiements médicaux à d'autres portions de l'assurance locataire. Cette couverture est généralement limitée à 1 000 $ ou 5 000 $ et ne s'applique qu'aux invités. De plus, cette couverture ne nécessite pas le paiement d'une franchise.

Couverture de perte d'utilisation

Après un événement couvert qui endommage ou détruit une résidence, les locataires devront parfois quitter l'espace pendant un certain temps pendant que la résidence est réparée et reconstruite. Ils paieront probablement encore un loyer, donc les frais de vie dans un hôtel peuvent monter rapidement. L'assurance des locataires couvrira une partie du coût de ces dépenses.

En plus de payer un endroit où vivre pendant les réparations après une réclamation majeure, les locataires engagent d'autres dépenses plus rapidement qu'ils ne l'imaginent. Même si l'hôtel a une kitchenette, ils paieront probablement plus pour la nourriture parce que le réfrigérateur est minuscule et il y a un espace de stockage minimal. Ils peuvent avoir à payer pour garer leur voiture, ou se déplacer plus loin, ou payer pour faire transporter leurs enfants à l'école. La perte de bénéfice d'utilisation d'une police d'assurance des locataires couvre ces coûts supplémentaires jusqu'à la limite de couverture.

Ai-je besoin d'assurance locataire?

Certains locataires constateront que l'assurance est requise par leur propriétaire, auquel cas ils devront déterminer comment obtenir une police d'assurance des locataires immédiatement. Cependant, dans d'autres cas, cela peut sembler une dépense inutile à première vue. Les raisons suivantes d'envisager d'obtenir une assurance des locataires peuvent aider les clients à déterminer si l'assurance des locataires en vaut la peine.

Exigences du propriétaire

Dans certains cas, le propriétaire peut préciser si l'assurance des locataires est requise, mais dans d'autres, il peut être une exigence positionnée par la propre compagnie d'assurance du propriétaire. Le propriétaire propose une assurance sur la propriété elle-même, qui couvrira les dommages physiques à l'immeuble en cas d'événement couvert, et le propriétaire peut également avoir une garantie domestique pour la propriété locative pour aider à couvrir le coût de l'entretien et des réparations. L'assurance du propriétaire couvrira également sa responsabilité au cas où quelqu'un serait blessé sur la propriété. Une exigence selon laquelle les locataires ont leurs propres polices et peuvent prouver qu'il peut réduire la réclamation totale du propriétaire et maintenir leurs primes d'assurance plus bas.

Selon Cude, «Bien que certains propriétaires puissent avoir besoin d'assurance locataires, beaucoup ne le font pas, c'est donc votre choix si vous l'achetez. Mais nous vous recommandons d'acheter une assurance locataire. Sinon, vous n'auriez aucune couverture si vos effets personnels sont endommagés, détruits ou volés, ou si un incendie de graisse dans votre cuisine détruit les autres unités de votre bâtiment."

Économies insuffisantes

Lors de la détermination de l'assurance des locataires en vaut la peine, les locataires voudront se demander: «Dans le cas où tous mes effets personnels sont détruits, pourrais-je me permettre de les remplacer?«Pour beaucoup, la réponse n'est pas. Même pour ceux qui ont suffisamment d'argent sous la main pour une telle urgence, la perspective de dépenser que l'argent durement gagné en remplaçant les effets personnels lorsqu'une police d'assurance aurait pu couvrir le coût n'est pas nécessairement attrayant. Les locataires voudront peser attentivement les risques contre le coût (souvent relativement faible) d'une police d'assurance locataire.

Avantages d'obtenir l'assurance des locataires

Certains locataires peuvent considérer que leurs possessions et leurs meubles sont une collection hétéroclite de main-mars à partir d'une série d'appartements universitaires et supposent qu'ils ne valent pas beaucoup. Cela peut être vrai mais le coût de les remplacer tous serait probablement encore important. Les locataires voudront considérer les dépenses qui peuvent être engagées à la suite d'un incendie qui détruit non seulement des objets personnels mais de l'ensemble du bâtiment; Ils s'additionnent rapidement. L'assurance pour les espaces loués offre une multitude d'avantages à un coût relativement faible.

Abordabilité

Certains locataires entendent d'autres parler du coût élevé de l'assurance des propriétaires et supposent que l'assurance des locataires est trop chère, surtout si elles sont dans une situation où leur loyer est élevé par rapport à leurs revenus et qu'ils essaient d'économiser pour une maison. Il est important pour les locataires de se rappeler que l'assurance habitation couvre le bâtiment, les occupants et la propriété qui l'entoure, tandis que l'assurance des locataires couvre le résident et leurs biens personnels. Avec un coût moyen de 174 $ par an, l'assurance des locataires abordables est en fait assez réalisable. L'assurance des locataires est un excellent investissement pour protéger les possessions, la responsabilité et l'épargne: si tout ce que possède le résident devait être anéanti par un incendie se protéger.

Protection financière

L'une des principales raisons d'obtenir l'assurance des locataires est de protéger le portefeuille d'un locataire. Certains locataires peuvent être financièrement capables de couvrir les coûts qui surviennent en cas d'urgence et n'envisagent donc pas d'avoir une assurance des locataires pour en valoir le coût. Cependant, si le pire devait se produire, avoir une assurance des locataires signifie qu'ils peuvent garder leurs économies et ne seront que le coût de leur police et de la franchise.

Protection contre les passifs

La protection de la responsabilité couvre les locataires dans le cas où ils sont tenus légalement responsables de la caution d'un accident ou d'une blessure à une autre personne ou à leur propriété. Il est impossible de prédire quand une fuite pourrait causer des lésions de l'eau dans l'appartement d'un voisin en bas ou un invité pourrait glisser et tomber dans les escaliers avant. Les locataires ayant une couverture de responsabilité peuvent être assurés que l'assurance contribuera à supporter le coût des réparations, des frais médicaux ou des frais juridiques si l'inattendu se produit.

Couverture loin de chez vous

Une idée fausse commune sur l'assurance des locataires est qu'elle ne couvre que les affaires alors qu'ils sont physiquement sur la propriété louée. En réalité, si le preneur d'assurance perd sa montre chère ou si son téléphone est volé à la maison, ces scénarios pourraient être couverts par l'assurance des locataires, bien qu'il soit important pour le preneur d'assurance de se rappeler que la franchise s'appliquerait. Dans certains cas, la couverture peut également s'appliquer aux articles volés ou vandalisés dans une unité de stockage louée.

Tranquillité d'esprit

Beaucoup de gens admettront qu'ils s'inquiètent des urgences comme des incendies ou des cambriolages, et ce ne sont pas des peurs non fondées. Les coûts mensuels de l'assurance des locataires peuvent atteindre 10 $ à 15 $ par mois, et pour ce prix, les locataires peuvent rassurer qu'ils ne perdront pas leurs économies si le pire se produit.

Comment économiser de l'argent sur le coût de l'assurance des locataires

Même si l'assurance des locataires est à un prix compétitif, c'est une bonne idée de chercher à voir où il pourrait être possible d'économiser quelques dollars. Dans le cas de l'assurance des locataires, il existe en fait pas mal de moyens de réduire la prime autre que de rechercher «l'assurance des locataires bon marché» en ligne et de choisir une police en fonction du prix seul.

- Recherchez le regroupement. Si vous avez également une assurance automobile, demandez à votre agent de regrouper votre assurance automobile et de locataires pour une remise multi-politique.

- Demandez des réductions sur la sécurité. Recherchez, installez ou vérifiez auprès de votre propriétaire sur l'installation de fonctionnalités de sécurité telles que les détecteurs de fumée et les systèmes d'alarme dans votre unité et le bâtiment, car ceux-ci peuvent vous qualifier pour des réductions.

- Demandez des réductions supplémentaires. Les compagnies d'assurance des locataires ont souvent des rabais disponibles pour les personnes âgées, les membres de l'armée, les enseignants, les premiers intervenants et d'autres membres du programme. Ça ne fait pas de mal de demander.

- Considérez les paiements automatiques. De nombreuses compagnies d'assurance offrent une réduction des coûts si vous effectuez des paiements automatiques, alors vérifiez s'il s'agit d'une option. En prime, vous n'aurez pas besoin de vous rappeler de payer vos primes s'ils sont automatiquement déduits de votre compte.

- Soulevez votre franchise. Une franchise plus élevée signifie une prime inférieure, et si vous n'avez jamais besoin de déposer une réclamation, vous économiserez beaucoup d'argent en choisissant la franchise plus élevée. Une fois que vous devez déposer une réclamation, cependant, cela peut se retourner, mais choisir un solde entre le montant de la franchise et le montant dépensé en prime est une bonne option.

- Améliorez votre pointage de crédit. Avoir un pointage de crédit relativement bon peut réduire vos tarifs. Créez des crédits en payant des factures à temps, en demandant des limites plus élevées sur votre carte de crédit et en vous assurant qu'il n'y a pas d'erreurs pour faire baisser votre score global.

- Comparer les prix. N'achetez pas la première politique que vous trouvez. Regardez plusieurs options pour trouver la meilleure compagnie d'assurance des locataires (comme la limonade) pour vos besoins au prix le plus abordable.

Photo: Depositphotos.com

Questions à poser sur l'assurance des locataires

Toutes les compagnies d'assurance des locataires ne sont pas les mêmes; Le processus d'obtention de l'assurance et de l'accès peut varier. En plus de collecter toutes les informations dont ils ont besoin sur les coûts et les questions de couverture de base, il y a quelques choses spécifiques que les locataires voudront demander à leur agent avant de signer une politique.

- Ma politique couvrira-t-elle également mon colocataire? Certaines compagnies d'assurance des locataires exigent que les colocataires achètent des polices distinctes, mais d'autres permettent aux locataires de partager une police tant qu'elles sont d'accord sur toutes les conditions.

- Mes animaux affecteront-ils le coût ou la couverture de ma politique? Parfois, la réponse est oui, et il est important de déterminer exactement combien.

- Fournissez-vous de la valeur en espèces ou de la couverture des coûts de remplacement? Ceci est important: la couverture de la valeur de trésorerie verse la valeur de votre propriété, donc le coût d'origine moins l'amortissement. La couverture des coûts de remplacement verse ce qu'il en coûtera pour acheter un article de remplacement aux prix d'aujourd'hui.

- Comment déposer une réclamation? Certaines entreprises autorisent les assurés de déposer une réclamation uniquement via une application mobile; D'autres font partie d'un centre d'appels ou encouragent les assurés à contacter directement leur agent.

- Puis-je prendre ma politique avec moi si je déménage? Pour les locataires qui déménagent chaque année, c'est une question clé. La réponse est généralement oui, mais vous voudrez les détails sur la façon de déplacer la politique et les coûts pourraient être associés.

FAQ

Beaucoup de gens ne réalisent même pas que l'assurance des locataires existe jusqu'à ce qu'on leur informe qu'ils doivent obtenir une police, mais le produit offre une réelle protection aux nouveaux locataires et à ceux qui ont existé sans le parapluie pratique de l'assurance pendant des années. Avec l'assurance, les unités de location et leur contenu sont aussi protégés que possible des accidents, des catastrophes naturelles et du vol ou du vandalisme. Voici quelques-unes des questions les plus fréquemment posées, ainsi que leurs réponses.

Photo: Depositphotos.com

Q. Combien coûte l'assurance des locataires en moyenne?

Que coûte l'assurance des locataires? La moyenne à l'échelle nationale actuelle est de 174 $ par an, plus le coût de la réduction de la franchise avant le paiement d'une réclamation. La prime peut être payée chaque année, semestrielle ou mensuelle, dans la plupart des cas.

Q. L'assurance des locataires est-elle plus faible si j'ai un système de sécurité à domicile?

Oui! Les compagnies d'assurance aiment les systèmes de sécurité, car elles réduisent considérablement la probabilité de vol et peuvent fonctionner comme un système d'ouverture du début en cas d'incendie, réduisant le coût global d'une perte. Les locataires voudront vérifier auprès de leur compagnie d'assurance des locataires avant de choisir un système de sécurité pour voir quels paramètres le système doit rencontrer pour se qualifier pour une remise. Par exemple, certaines entreprises n'offrent des réductions que si le système est surveillé professionnellement.

Q. L'assurance des locataires couvre-t-elle le vol de mes biens personnels?

L'assurance des locataires couvre le vol et la propriété ne doit même pas être dans la propriété louée lorsqu'elle est volée pour se qualifier. Si des articles sont volés à la maison ou pendant que le résident est au travail, à l'école ou à la ville, ils seront probablement couverts, moins la franchise. De plus, les articles conservés dans une unité de stockage louée peuvent être couverts, mais c'est une bonne idée pour les locataires à vérifier auprès de leur compagnie d'assurance pour voir si cela s'applique. Certaines compagnies d'assurance ont également une exigence que le locataire déposera un rapport de police avant que les articles puissent être couverts et leur fournir une copie, et de nombreuses polices ont des limites de couverture pour les articles volés pour éviter les réclamations frauduleuses.

Q. Combien de temps prend un processus de réclamation d'assurance des locataires?

Cela dépend du type de réclamation et des étapes qui ont déjà été prises. Pour une réclamation pour dommages matériels ou perte, les choses peuvent évoluer rapidement, surtout si le locataire a un inventaire détaillé et a des reçus et des photos de leurs effets personnels. La réclamation sera probablement déposée et traitée rapidement, surtout si elle est accompagnée d'informations de la police ou des premiers intervenants.

Les demandes de responsabilité prennent plus de temps car la partie blessée doit déposer la réclamation, qui lance une enquête de la compagnie d'assurance. Souvent, la discussion de l'affaire doit être gérée par des avocats pour les compagnies d'assurance et le locataire, puis sur la base des avantages de l'affaire, il peut être consacré à un juge ou à un procès à régler, ce qui peut prendre un montant indéfini de temps.

Q. Puis-je payer la prime d'assurance locataires trimestrielle?

Dans la plupart des cas, oui, et il peut même être possible d'obtenir un rabais pour le faire. Les compagnies d'assurance aiment les paiements annuels et les paiements trimestriels parce qu'ils réduisent le risque de prendre un client. Pour encourager plus de gens à le faire, les compagnies d'assurance offrent souvent des incitations à payer à l'avance.

Q. L'assurance des locataires couvre-t-elle les articles dans mon arrière-cour?

Oui, tant que les articles appartiennent au preneur d'assurance et sont endommagés ou perdus en raison d'un événement couvert. Que les articles soient dans la voiture, un casier, un tiroir de bureau ou l'arrière-cour, ils seront couverts par une police d'assurance des locataires tant que les dommages ou la perte se produiront à la suite d'un événement couvert, et seulement après la franchise a été payé.

Sources: Institut d'information sur l'assurance

- « Les taux hypothécaires baisseront-ils en 2023?

- 11 choses importantes à savoir sur le jardinage des sacs de culture »