Combien coûte l'assurance contre les inondations?

- 4823

- 94

- Axel Philippe

Photo: Bobvila.com

Points forts

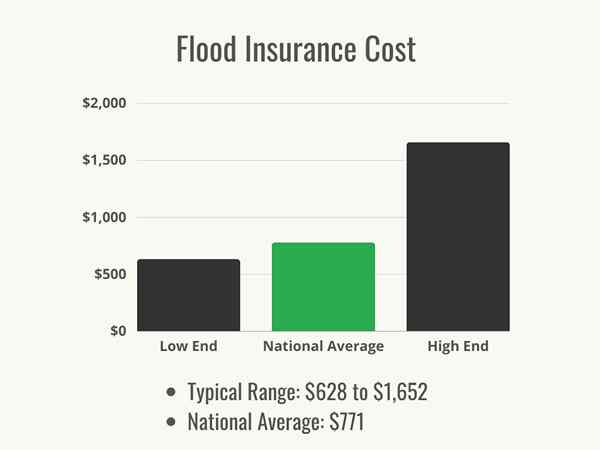

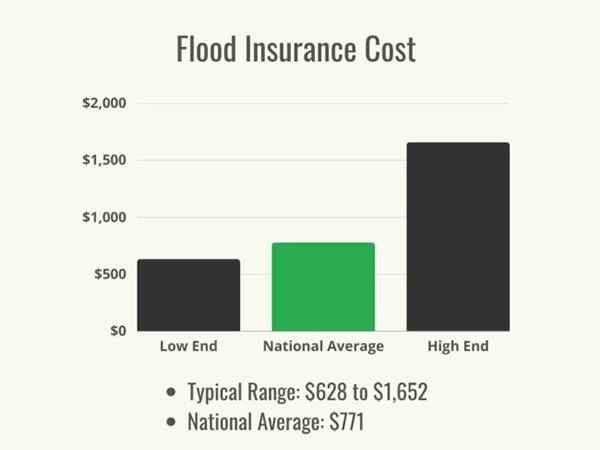

- L'assurance contre les inondations coûte entre 628 $ et 1 652 $, avec une moyenne nationale de 771 $.

- Le coût exact pour un client dépend de son risque d'inondation, de l'emplacement de sa maison et du montant de la couverture qu'il choisit.

- L'assurance des propriétaires est bénéfique pour ceux qui vivent dans une zone d'inondation à haut risque, mais cela peut également être un achat intelligent pour les propriétaires avec un risque d'inondation moindre.

De nombreux propriétaires qui n'ont pas lu leurs polices d'assurance habitation supposent qu'ils sont entièrement couverts contre toutes les catastrophes naturelles, mais en cas de dommages causés par les inondations, ce n'est tout simplement pas vrai. La grande majorité des polices d'assurance des propriétaires excluent spécifiquement la couverture des dommages causés par les inondations pour une raison simple: il est trop cher de payer. La couverture des inondations n'est pas rentable en tant qu'inclusion dans les polices d'assurance des propriétaires généraux. En conséquence, les propriétaires dans les zones susceptibles d'inondation voudront fortement envisager d'acheter une assurance séparée pour les inondations, et dans certains cas, selon le positionnement du terrain dans la carte des zones d'inondation, ils peuvent être tenus par leurs prêteurs hypothécaires. Alors, combien coûte l'assurance contre les inondations? Selon Nerdwallet, l'assurance contre les inondations coûte entre 628 $ et 1 652 $ par an, ou 771 $ en moyenne. Ce coût supplémentaire peut être une surprise pour les propriétaires, mais il est préférable d'être surpris par les dépenses supplémentaires de l'assurance contre les inondations que de subir une perte résultant d'une inondation et de découvrir qu'il ne sera pas couvert. Les propriétaires peuvent se demander: «Ai-je besoin d'assurance contre les inondations?«Pour répondre à cela, les propriétaires devront examiner comment les risques sont évalués et décider si une police d'assurance contre les inondations en vaut la peine.

Facteurs dans le calcul du coût de l'assurance contre les inondations

Photo: istockphoto.com

Il y a beaucoup de choses que les propriétaires ne savent pas l'assurance contre les inondations. Pour commencer, toutes les maisons n'ont pas besoin d'assurance contre les inondations. Les plaines ou les collines qui ne sont pas proches de l'eau peuvent ressembler à des emplacements à faible risque, et en général, ils sont. Pour vérifier, les propriétaires voudront jeter un œil aux cartes d'inondation fournies par la Federal Emergency Management Agency (FEMA), qui gère les catastrophes naturelles et évalue le risque que les différentes régions en découvrent. Les cartes FEMA permettent aux utilisateurs de vérifier leur zone d'inondation par adresse ou code postal. Il est important pour les propriétaires de s'assurer de trouver la carte FEMA la plus récente disponible; Ces cartes sont fréquemment redessinées à mesure que les conditions météorologiques et le développement remodèlent la terre.

Les propriétaires situés dans des zones d'inondation évidentes peuvent être exigées par leurs prêteurs pour élaborer des polices d'assurance contre les inondations, mais pour d'autres, ces cartes peuvent aider à évaluer le risque global et à les aider à décider si une couverture d'assurance contre les inondations est nécessaire ou non. Après avoir déterminé qu'il s'agit d'un élément important dans la protection d'une maison et de son contenu, l'étape suivante consiste à examiner comment les taux sont calculés. Il peut être utile pour eux d'utiliser un estimateur de coûts d'assurance contre les inondations pour avoir une idée des coûts.

Risque et élévation globales des inondations

Les cartes de zone d'inondation FEMA désignent les zones en fonction de leur probabilité globale avec les inondations. Les maisons classées par la FEMA comme étant dans des plaines inondables à 100 ans sont confrontées à des coûts annuels significativement plus élevés que les maisons qui sont dans des zones modérées à faible risque. Les emplacements à haut risque comprennent les zones et les zones à faible altitude avec des sources d'eau à proximité, telles que les zones côtières et les plaines inondables près des rivières. Au cours des années précédentes, la FEMA a fourni des propriétaires à proximité des plaines inondables avec des certificats d'altitude, qui pourraient être utilisés pour déterminer leur risque global et fixer leurs taux d'assurance contre les inondations. Ceux-ci ne sont plus utilisés pour déterminer les tarifs, mais ils peuvent être acquis et utilisés pour compenser les frais d'assurance si les propriétaires ont pris des mesures pour élever leurs maisons au-dessus des eaux de crue prévues.

En octobre 2021, la note de risque FEMA 2.0 a été introduit, qui est conçu pour évaluer plus précisément le risque d'inondation en fonction des données spécifiques à la localisation d'une maison. Ce système est destiné à rendre les taux plus équitables en les basant sur des facteurs tels que l'élévation de la maison, la fréquence des inondations et le coût de reconstruction de la maison en cas de dégâts d'inondation.

État de résidence et lieu de la maison

Alors que le coût moyen de l'assurance contre les inondations est de 771 $, les coûts peuvent varier selon l'emplacement. Plusieurs des États les plus chers pour l'assurance contre les inondations se trouvent dans le nord-est, où les États sont inférieurs et ont une exposition côtière importante. Le coût moyen de l'assurance contre les inondations en Floride est relativement faible à 628 $, tandis que le Connecticut, le Maine et le Rhode Island sont rejoints par le Nouveau-Mexique et Hawaï comme les États les plus chers du pays pour l'assurance contre les inondations. Les États des plaines et ceux qui n'ont pas d'importantes étendues côtières ou de rivières sont des zones moins chères pour l'assurance contre les inondations. Curieusement, certains États qui ont des risques d'inondation importants offrent certains des taux les plus bas du pays, comme le Texas et la Louisiane.

Même dans chaque État, cependant, l'emplacement spécifique d'une maison peut affecter le taux qu'un propriétaire va payer. Si la maison est sur une colline, par exemple, le taux peut être plus bas que pour quelqu'un dont la maison est juste à côté de la rive. La liste suivante montre le coût moyen de l'assurance contre les inondations dans certains États:

- Californie: 916 $

- Colorado: 1 004 $

- New Jersey: 963 $

- Caroline du Nord: 754 $

- Ohio: 1 248 $

- Texas: 676 $

Type de politique

Il existe deux types de politiques de base, le premier étant administré par le National Flood Insurance Program (NFIP). La couverture peut être achetée directement via le NFIP, avec des limites de 250 000 $ sur la couverture du bâtiment et 100 000 $ sur la couverture du contenu. De plus, les compagnies d'assurance privées offrent une assurance contre les inondations, mais bon nombre de ces polices sont en fait souscrites par le NFIP et suivent les mêmes directives. Plusieurs compagnies d'assurance privées offrent des polices distinctes du NFIP et comportent des limites de couverture plus élevées.

Type de couverture

Qu'est-ce que l'assurance contre les inondations couvre? Chaque politique est divisée en deux catégories: la couverture du bâtiment et la couverture du contenu. La couverture du bâtiment comprend des dommages à la structure du bâtiment lui-même et des choses qui y sont attachées: fondations, murs, intégrés et systèmes domestiques. La couverture des coûts de remplacement sera généralement appliquée aux structures par le NFIP et les assureurs privés, ce qui signifie que le fournisseur d'assurance paiera le coût pour reconstruire la maison aux prix du marché actuels, moins la franchise.

La couverture du contenu paie les articles personnels et les appareils non attachés à la structure. La couverture du contenu de la NFIP verse en fonction de la valeur de trésorerie réelle des articles détruits, ce qui signifie que les propriétaires recevront la valeur dépréciée de l'article, moins la franchise et ne recevront pas une nouvelle version de l'article. Les assureurs privés peuvent offrir aux propriétaires un choix entre la couverture des coûts de remplacement et la valeur de trésorerie réelle en ce qui concerne le contenu. Chaque catégorie est soumise à sa propre franchise avant que l'assurance ne commence à payer.

Âge de la maison, conception et construction

Les maisons plus récentes sont construites avec la prévention et la réduction des inondations à l'esprit. Les matériaux de construction qui résistent aux dommages causés par l'eau et aux styles de construction, tels que les drains de sol intégrés à des niveaux inférieurs pour accélérer le drainage en cas d'inondation, peut réduire la quantité de dommages causés par les inondations et réduire le coût global de réparation. En conséquence, les maisons plus récentes, en particulier celles qui incluent ces types de fonctionnalités, coûtent moins pour assurer. Les maisons plus anciennes n'incluent pas ces fonctionnalités de conception et peuvent coûter plus cher à réparer, surtout si les versions et les planches vintage ne peuvent pas être remplacés par des produits hors de l'étagère et nécessiteront une construction sur mesure. Les matériaux plus anciens peuvent également être plus secs et plus absorbants que les matériaux plus récents et donc plus sujets aux dommages et à la moisissure. Par conséquent, les maisons plus anciennes sont en général plus chères à assurer. Élever la maison, installer des ouvertures et des drains de plancher, et même le remplissage du sous-sol (en particulier dans une zone à haut risque) peut réduire le coût d'une police d'assurance contre les inondations.

Franchise et montant de la couverture

Comme pour toute assurance, le coût total de la police et le coût de la poche lorsque le temps vient de déposer une réclamation peut être modifié en fonction de l'équilibre entre la couverture que le propriétaire veut et la hauteur de leur franchise être. Une politique avec un niveau de couverture inférieur et une franchise élevée coûteront le moins, tandis qu'une politique qui a une limite de couverture plus faible et plus élevée augmentera le coût total.

Pour les maisons où le risque d'inondation est plus faible, une franchise plus élevée peut avoir un sens: dans ce cas, l'assurance est achetée pour être du côté très sûr, donc accepter une franchise plus élevée au cours de la chance d'une réclamation devra en fait être Déposé pour garder la prime inférieure est logique. Dans une zone à haut risque, cependant, une faible couverture et une franchise élevée peuvent se sentir mieux sur le portefeuille, mais fera du mal lorsque le moment venu pour une réclamation majeure à déposer. Équilibrer ces chiffres avec le risque d'avoir réellement besoin d'utiliser l'assurance peut être difficile, donc c'est une bonne idée pour les propriétaires de travailler avec un agent honnête pour aider à trouver le sweet spot.

Emplacement du contenu de la maison

L'assurance contre les inondations via le NFIP ne couvrira pas les articles personnels stockés dans un sous-sol, bien que certaines compagnies d'assurance contre les inondations puissent. La logique est que si le propriétaire sait qu'il est dans une zone où le risque est suffisamment grand pour avoir acheté une assurance contre les inondations, il doit faire un effort pour protéger sa propre propriété en le stockant soigneusement au-dessus des niveaux d'inondation si tous possibles, et en stockant des éléments de valeur significative dans un endroit où ils sont moins susceptibles d'être affectés. Il est conseillé aux propriétaires de stocker des articles précieux ou sentimentaux dans des endroits plus élevés ou de les protéger dans des conteneurs étanches. Mis à part les articles sentimentaux, même l'emplacement des services publics de la maison est une considération; S'ils sont élevés, l'assurance contre les inondations ne sera probablement pas aussi coûteuse.

Photo: istockphoto.com

Types d'assurance contre les inondations

Les propriétaires ont la possibilité d'acheter une assurance contre les inondations par le biais du programme national d'assurance contre les inondations ou par l'intermédiaire d'un assureur privé. Chaque type d'assurance a ses différences, ainsi que plusieurs avantages et inconvénients.

Programme national d'assurance contre les inondations (NFIP)

L'assurance contre les inondations de la FEMA via le NFIP présente un certain nombre d'avantages pour les propriétaires. Tout d'abord, il peut offrir une couverture à n'importe quel propriétaire et, dans certaines communautés, aux locataires, quel que soit le niveau de risque de la maison. Les plans du NFIP sont soutenus par le gouvernement fédéral, donc il n'y a pas de souci pour le propriétaire de payer une couverture qui disparaît comme par magie quand vient le temps de faire une réclamation. Les programmes NFIP ont cependant des montants de couverture maximale (250 000 $ pour la couverture du bâtiment et 100 000 $ pour le contenu), que certains propriétaires peuvent trouver insuffisant. De plus, les plans NFIP ne couvriront pas les dommages qui se produisent à la suite d'un changement de sol ou qui se trouve sur la propriété mais à l'extérieur de la maison. Contrairement aux assureurs privés, cependant, les plans NFIP ne peuvent pas baisser la couverture si l'évaluation des risques change, il existe donc une garantie de couverture présente qui peut ne pas être le cas avec d'autres assureurs.

Assurance contre les inondations privée

Les assureurs privés peuvent offrir des limites de couverture plus élevées que le NFIP, et ajouter souvent la couverture des frais de subsistance si les propriétaires sont obligés de vivre ailleurs que leur maison pendant les réparations ou la reconstruction, qui sont tous deux des avantages clairs si la maison est de grande valeur et est dans un emplacement où des dégâts importants sont probables. Cependant, si le niveau de risque change lorsque la FEMA redevient ses évaluations, les assureurs privés peuvent annuler la couverture avec très peu d'avertissement et aucune négociation, laisser les propriétaires sans couverture et faire face à une période d'attente d'un mois avant qu'une politique NFIP nouvellement achetée prenne effet, donc la période de donc la politique de NFIP nouvellement achetée, donc la période, de sorte que la politique de NFIP nouvellement achetée prendra effet, donc la Une meilleure couverture fournie par les assureurs privés présente un certain risque.

| Nfip | Assurance contre les inondations privée | |

| Couverture de perte d'utilisation | Non | Oui |

| Temps d'attente | 30 jours | 2 semaines ou plus |

| Limite de reconstruction maximale | 250 000 $ | 500 000 $+ |

| Couverture soumise à un changement avec l'évaluation des risques | Non | Oui |

| Disponibilité à l'échelle nationale | Oui | Pas garantie |

| Couverture du bâtiment des coûts de remplacement | Oui | Oui |

| Couverture des coûts de remplacement Couverture | Non | Oui |

Qu'est-ce que l'assurance contre les inondations couvre?

La couverture NFIP, sur laquelle de nombreux assureurs privés basent leur couverture, couvrira les dommages lorsque des inondations naturelles couvrent au moins 2 acres de terrain et au moins deux propriétés. Cette couverture comprend:

- Nettoyage du sous-sol inondé

- Systèmes électriques

- Systèmes de plomberie

- Chauffe-eau

- Fours

- Fondations

- Appareils intégrés et portables

- Vêtements

- Meubles

- Ouvrages d'art

- Rideaux

- Armoires

Cependant, l'assurance contre les inondations est limitée aux inondations qui se produisent naturellement à la suite de tempêtes, d'ouragans ou de mise en commun à grande échelle. Il ne couvrira pas les dommages:

- Piscines

- Ponts

- Patio

- Aménagement paysager

- Documents ou espèces

- Articles personnels stockés au sous-sol

- Véhicules

L'assurance contre les inondations privée n'a pas les mêmes limites que la couverture NFIP et peut offrir une couverture pour:

- Perte d'usage

- Évitement des pertes

- Coûts de remplacement pour les biens

- Affaires stockées dans un sous-sol

Ces limitations sont essentielles à retenir: l'assurance contre les inondations NFIP couvrira les articles personnels, mais pas s'ils sont stockés au sous-sol, donc les propriétaires voudront planifier en conséquence. De même, ils voudront s'assurer que de grosses sommes en espèces et des papiers importants ou précieux sont stockés dans des conteneurs étanches pour la conservation en cas d'inondation.

Ai-je besoin d'assurance contre les inondations?

L'ajout d'assurance contre les inondations au coût de l'assurance des propriétaires peut être difficile pour les propriétaires pour enrouler la tête, mais dans certains cas, c'est inévitable. Comment les propriétaires peuvent-ils savoir s'ils ont besoin d'une assurance contre les inondations? Tout d'abord, ils devront vérifier la position de leur maison sur les cartes des plaines inondables de la FEMA en recherchant des zones d'inondation par code postal. Ils devront considérer l'histoire des inondations dans la région, leur proximité avec les plans d'eau qui peuvent ou souvent faire des inondations, et ce qu'ils perdront si leur maison est inondé. Ces facteurs devront être équilibrés avec le coût de l'assurance contre les inondations, informant finalement si le paiement de l'assurance contre les inondations est logique. Ils peuvent également envisager de consulter leurs prêteurs hypothécaires que les prêteurs sont axés sur le laser sur la protection de leurs investissements, donc si le prêteur estime que la maison a besoin d'une assurance contre les inondations, elle. Les dégâts d'eau peuvent être catastrophiquement chers et 1 pied d'eau peut causer 29 000 $ de dommages à une maison de 1 000 pieds carrés. Ceux qui vivent dans une région avec un risque raisonnable d'inondation devront considérer leur choix soigneusement.

Dans la plupart des endroits, les locataires peuvent acheter des polices d'assurance contre les inondations pour le contenu de leur maison. Les dommages causés à la propriété et à la structure de la maison seraient la responsabilité du propriétaire, donc les locataires n'auront pas besoin de payer pour cette couverture, mais surtout dans les zones à haut risque, c'est une sage décision d'assurer. Les locataires peuvent vérifier auprès du propriétaire pour voir s'il y a une politique en place, puis décidez s'ils ont besoin d'acheter une politique pour protéger leurs effets personnels.

Risque d'inondation

Regarder les nouvelles peut facilement faire apparaître que les inondations sont une réelle menace: changer les modèles climatiques a changé l'équilibre des intempéries et créé des problèmes avec de l'eau où aucun existait avant. À partir de la fin de 2021, la FEMA a mis en œuvre un nouveau système d'évaluation des risques pour définir plus précisément les primes pour différents domaines. Ces évaluations prennent en compte plus de facteurs lors de la fixation du taux approprié; Au lieu de s'appuyer uniquement sur l'altitude et la proximité des plaines inondables, la notation du risque 2.0 considère la fréquence à laquelle une zone a inondé historiquement et combien il en coûterait pour reconstruire afin de fixer des taux plus équitables. Ces évaluations peuvent aider les propriétaires à évaluer la probabilité qu'il soit probable que leur maison inonde et ce qu'il pourrait coûter pour reconstruire, ce qui les aidera à déterminer s'ils veulent la tranquillité d'esprit fournie par la couverture des inondations.

Exigences du prêteur hypothécaire

Si un prêteur hypothécaire oblige un propriétaire à porter une assurance contre les inondations, il devra se conformer.

Même pour ceux qui sont sur le bord d'une zone où il serait nécessaire ou qui a payé son hypothèque, c'est toujours un investissement judicieux pour protéger la maison et son contenu dans une zone à haut risque.

Photo: istockphoto.com

Avantages d'obtenir une assurance contre les inondations

Selon leur emplacement, les propriétaires peuvent ne pas avoir le choix de l'assurance contre les inondations - ceux qui sont tenus de l'acheter par leur prêteur hypothécaire, par exemple. Mais pour beaucoup de ceux qui ne sont pas tenus de l'acheter, la protection contre l'une des meilleures compagnies d'assurance contre les inondations peut toujours être vraiment bénéfique. Les dommages causés par les inondations peuvent détruire une maison, à la fois dans les premiers stades du trempage des biens et de la structure dans l'eau qui contient des débris et des bactéries, puis lentement au fil du temps via la moisissure et l'instabilité structurelle qui peuvent se développer lorsque l'eau sèche. Trouver et évaluer les dommages, puis réparer ou remplacer ce qui doit être abaissé, n'est pas toujours simple et est très, très cher. De plus, les effets négatifs sur la santé des moisissures à croissance lente qui ne sont pas découvertes en raison d'inspections retardées peuvent être dangereuses. L'assurance contre les inondations peut aider à atténuer ces problèmes.

Protection financière

L'assurance contre les inondations fournit un soutien financier important. Les propriétaires dont les maisons sont inondées lors d'un événement couvert peuvent s'attendre à ce que le soutien financier ramenait la maison à son état préalable, quelle que soit leur limite de crédit ou leur épargne. L'assurance couvrira les frais de nettoyage et de réparation, et selon la police, il peut couvrir les dépenses tandis que le propriétaire reste ailleurs pendant la réparation.

L'un des plus grands avantages de l'assurance contre les inondations est que, car la couverture est garantie, les inspections et les réparations peuvent être achevées immédiatement. Sans assurance, ces services nécessiteront des dépenses importantes, ce qui peut amener les propriétaires à retarder. Le problème est que l'eau ne se soucie pas si les propriétaires ont suffisamment d'argent pour couvrir le coût de l'inspection des moisissures ou la réparation d'une fondation compromise: les problèmes s'aggraveront, pas mieux, si les réparations sont retardées. Ceux qui ont une assurance contre les inondations peuvent faire effectuer le travail rapidement plutôt que de laisser les problèmes se développer et se propager.

Tranquillité d'esprit

Surtout dans une zone sujette aux inondations, la menace de perdre une maison, des biens et une sécurité financière peut peser lourdement sur l'esprit des propriétaires. Chaque propriétaire a des scénarios de cauchemar dans le fond de leur esprit, se demandant ce qu'il saisirait en sortant s'il n'avait que des instants à partir dans un feu ou une menace d'une tornade. Les inondations peuvent être tout aussi soudaines et tout aussi destructrices, sinon plus. Avoir une couverture financière dans une inondation peut faciliter les préparatifs et les décisions sur les actions à entreprendre dans une situation d'urgence.

Comment économiser de l'argent sur le coût de l'assurance contre les inondations

Les primes d'assurance contre les inondations sont au moins partiellement basées sur l'endroit où vous vivez et la taille de votre maison car ces deux facteurs affectent le risque que la compagnie d'assurance prend en assurant votre maison. Il y a cependant certaines mesures que vous pouvez prendre pour payer moins pour obtenir le meilleur coût pour l'assurance contre les inondations et économiser de l'argent.

- Élevez vos services publics. Si votre fournaise et votre chauffe-eau reposent sur le sous-sol, les élever sur une plate-forme ou même une pile (robuste) de parpaings peut les empêcher d'être endommagés immédiatement. Cette action peut réduire votre coût premium.

- Élevez votre propriété. Bien que le coût initial d'élévation d'une maison puisse être élevé, il peut vous faire économiser des centaines chaque année sur l'assurance contre les inondations. Une fois la maison élevée, vous devrez obtenir un certificat d'altitude chaque année pour recevoir une remise sur l'assurance.

- Installer des ouvertures ou des drains d'inondation. Cela nécessitera une dépense initiale de l'argent, mais continuera d'économiser sur les primes tant que vous avez une assurance - et cela peut également réduire considérablement les dommages causés par une inondation.

- Augmentez votre franchise. Si vous vous attendez à rester dans votre maison pendant un certain temps, accédez à une petite économie égale à une franchise plus élevée et gardez le compte en règle, alors augmentez votre franchise. Cela réduira le coût de la prime chaque année sans créer de risque d'être pris financièrement au dépourvu si vous ressentez une inondation et que vous devez déposer une réclamation.

- Comparer les prix. Le NFIP est une option sûre et bien soutenue, mais selon votre situation, vous pouvez trouver une meilleure valeur dans une compagnie d'assurance privée, alors assurez-vous d'obtenir plus d'un devis d'assurance contre les inondations avant de vous installer sur un plan.

- Déménager. Si le déménagement est possible d'un point de vue financier et logistique, le déménagement dans une zone moins risquée en termes d'inondation peut vous éviter de primes coûteuses et réduire la possibilité d'avoir à déposer une réclamation à l'avenir.

Photo: istockphoto.com

Questions à poser sur l'assurance contre les inondations

L'assurance contre les inondations, bien que généralement similaire à d'autres types d'assurance, présente des paramètres et des réglementations différents que les autres polices qu'un propriétaire peut être familière avec. En conséquence, il est important pour les propriétaires de poser des questions à leur agent sur tout ce qui semble peu clair ou inconnu. Le problème est lorsqu'un propriétaire ne sait pas quelles questions poser, donc les questions suivantes sont des questions que ceux qui n'ont pas acheté d'assurance contre les inondations ne savent peut-être pas poser.

- Ai-je vraiment besoin d'assurance contre les inondations?

- Est-ce que mon assurance habitation comprend déjà une clause d'inondation?

- Ai-je besoin d'assurance contre les inondations en tant que locataire?

- Suis-je dans une zone d'inondation?

- Cette politique comprend-elle la couverture de sauvegarde des égouts?

- Cette politique couvre-t-elle toute ma maison et ma propriété?

- Quel est le point d'altitude le plus bas sur ma propriété?

- Cette politique verse-t-elle la valeur de trésorerie réelle pour les dommages ou la valeur de remplacement complète?

- Combien de temps dure la période d'attente avant que cette politique ne soit active?

- Quelle est la raison la plus fréquente de nier une réclamation?

- Quel est le processus de dépôt d'une réclamation? Y a-t-il un délai?

FAQ

Apprendre l'assurance contre les inondations peut être un processus intimidant, en particulier pour ceux qui achètent une maison dans une plaine inondable pour la première fois. Voici quelques-unes des questions les plus courantes de la part des propriétaires qui recherchent l'assurance contre les inondations et leurs réponses pour fournir une base de connaissances pour comparer les produits.

Q. Comment les taux d'assurance contre les inondations sont-ils calculés?

Les assureurs examineront les cartes de la FEMA pour déterminer l'âge, la taille et la conception d'une maison, puis combiner ces informations avec le niveau de couverture souhaité par le propriétaire et la franchise qu'ils préféreraient payer. Ensemble, cette information permettra à l'entreprise d'arriver à un coût premium pour assurer la maison. Les propriétaires peuvent être en mesure de réduire ce prix en abaissant leur montant de couverture ou en augmentant leur franchise.

Q. Qu'est-ce que l'assurance contre les inondations couvre?

Cela dépend de l'assureur et du contrat. Le NFIP a deux types de politiques:

- Couverture du contenu, qui paiera pour les articles personnels, les appareils portables, l'art, les congélateurs (pas les réfrigérateurs) et leur contenu, et les laveuses et séchoirs.

- Couverture du bâtiment, qui couvrira des systèmes entiers comme la plomberie et l'électricité; Appareils et bibliothèques intégrés; Matériaux de construction, y compris les tapis, les boiseries, les panneaux muraux et les armoires; et des garages détachés.

Les plans complets couvriront à la fois la couverture du contenu et la couverture du bâtiment, et les assureurs privés auront des listes spécifiques qui seront similaires à la couverture NFIP. Les propriétaires voudront vérifier attentivement les termes de la police avant d'acheter une politique pour s'assurer que les composants de la maison qui coûteront le plus cher à remplacer sont couverts.

Q. L'assurance contre les inondations est-elle payée mensuelle ou annuelle?

Les primes d'assurance contre les inondations sont généralement payées chaque année, car c'est le moyen le plus simple de s'assurer que la couverture est en place lorsque cela est nécessaire. Puisqu'il y a une période d'attente entre la signature de la politique et lorsqu'elle prend effet, les paiements mensuels rendraient difficile le suivi du moment où la politique est en vigueur et quand elle n'est pas.

Cependant, si le propriétaire a un compte d'entiercement auprès de son prêteur hypothécaire et paie ses assurances et taxes de propriétaires à travers ce compte, il peut souvent inclure leur assurance contre les inondations et les payer via ce compte d'entiercement, ce qui peut aider à répandre les paiements Tout au long de l'année. Par conséquent, si le coût initial de l'assurance est prohibitif, les propriétaires peuvent se renseigner auprès de leur prêteur pour voir si le paiement via l'entiercement est une option.

Q. Combien de temps dure l'assurance contre les inondations?

Les politiques NFIP durent 1 an, puis les propriétaires peuvent vérifier leurs options de couverture et renouveler. Les assureurs privés ont des périodes de politique différentes, il est donc sage pour les propriétaires de vérifier les entreprises qui sont envisagées et de voir comment ils se comparent.

Q. L'assurance contre les inondations couvre-t-elle les problèmes d'égouts?

Les sauvegardes des eaux usées sont considérées comme un problème d'entretien, pas un problème d'inondation, ils ne sont donc pas couverts par l'assurance contre les inondations en règle générale, bien que certains niveaux de couverture NFIP comprennent la couverture des égouts. S'il s'agit d'une préoccupation, il peut être possible pour un propriétaire d'ajouter une approbation supplémentaire à sa police d'assurance habitation pour s'assurer que les sauvegardes d'égout sont couvertes.

Q. À quelle vitesse puis-je obtenir une assurance contre les inondations?

L'assurance contre les inondations peut être achetée à tout moment. Cependant, la politique peut ne pas prendre effet immédiat - donc les propriétaires ne voudront pas attendre pour acheter la politique jusqu'à ce qu'une tempête de 100 ans soit en route. Les politiques achetées via le NFIP ont une période d'attente standard de 30 jours entre l'achat de la police et la date à laquelle la politique entre en vigueur, tandis que les assureurs privés ont généralement une période d'attente plus proche de 14 jours.

Sources: nerdwallet

- « Résolu! Pourquoi c'est une erreur de monter un téléviseur au-dessus d'une cheminée

- Comment empêcher les tuyaux de geler et d'éclater »